Desde la entidad se advirtió que la actividad industrial sigue un -16,4% por debajo del mejor año, registrado en 2011. Hay cautela respecto del complejo escenario para este año electoral, por la brecha cambiaria, las reservas internacionales y los controles a las importaciones. Dos Florines

El Centro de Estudios de la Unión Industrial Argentina (UIA) realizó su primer informe de Actualidad Industrial en el que informa que en 2022 la actividad industrial cerró con un incremento interanual de 6,5% y fue el segundo año consecutivo de crecimiento, luego de la fuerte caída de los años 2018-2019-2020. La producción logró superar los niveles de 2017 (+3,6%) y quedó levemente por debajo de los registrados en 2015 (-2%). Si bien la recuperación fue relevante en términos per cápita (teniendo en cuenta el crecimiento poblacional) aún se encuentra lejos del máximo nivel alcanzado en 2011, un -16,4% por debajo.

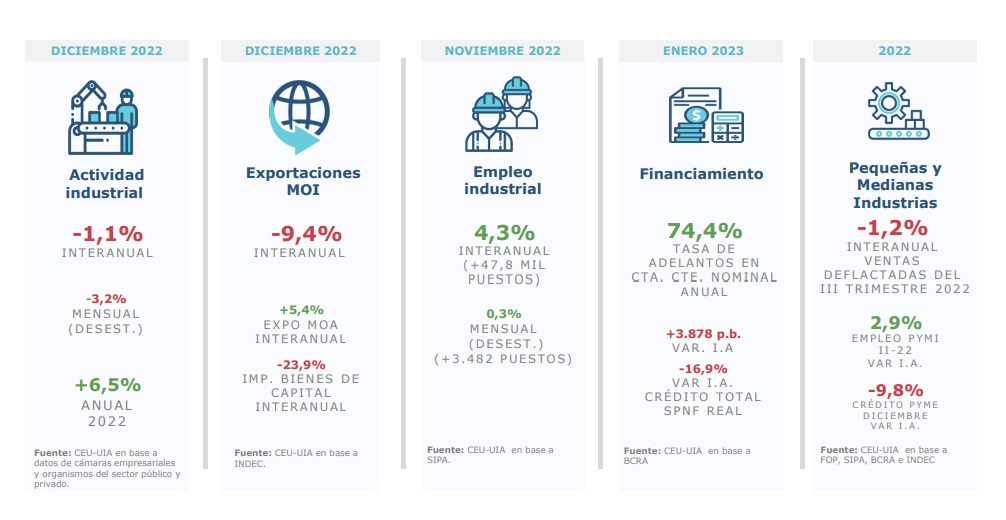

En el mes de diciembre se registró una caída de -1,1% i.a., la primera caída interanual en 10 meses. Asimismo, registró una contracción mensual de -3,2% respecto del mes de noviembre. Pero también comienza a impactar el menor dinamismo de la actividad (construcción, sequía en el agro, entre otros), la suba en el costo de financiamiento y dificultades derivadas de las restricciones al acceso de insumos importados.

El año estuvo atravesado por una serie de variables internacionales y macroeconómicas locales que afectaron el desempeño de la actividad. En el plano internacional, la invasión de Rusia a Ucrania implicó un menor crecimiento global, un aumento generalizado de costos e inflación mundial y una aceleración de las políticas monetarias contractivas con encarecimiento de las tasas de interés internacionales.

Dificultades internas

A nivel local, durante el año se mantuvieron e intensificaron las tensiones cambiarias y financieras de los años previos. Si bien el acuerdo con el FMI permitió refinanciar los vencimientos externos con el organismo y brindar cierta previsibilidad, al mismo tiempo implicó metas en materia de acumulación de reservas internacionales que, en un contexto de menor saldo comercial por la suba de precios internacionales y elevada brecha cambiaria, derivaron en crecientes dificultades en el acceso a divisas para la producción.

El Sistema de Importaciones de la República Argentina (SIRA) vigente desde octubre de 2022 mostró dificultades en su funcionamiento para las empresas industriales. De acuerdo al relevamiento realizado en diciembre, más de un 80% de las empresas indicaron que los plazos de aprobación de las solicitudes con el nuevo sistema fueron más largos que con el sistema anterior, por lo que se encareció y limitó el abastecimiento de insumos claves para la actividad industrial.

La suba de los precios internacionales de los combustibles y otros insumos impactó también en la inflación local y en mayores tensiones en el mercado cambiario. La inflación se aceleró por encima del 6% durante cuatro meses consecutivos para luego descender el último trimestre del año, derivando en una suba interanual cercana al 95%, alcanzando el valor más alto desde 1991.

La aceleración de la inflación llevó al Banco Central a endurecer la política monetaria para contener la suba de precios, con una suba de 3.700 puntos básicos de la tasa de política monetaria, que alcanzó el 75%. Este incremento impactó directamente sobre las tasas de interés de mercado, encareciendo el crédito y dificultando el financiamiento de las empresas, en particular de las PyMEs.

El consumo durante la primera mitad del año mostró una leve recuperación, en gran parte como consecuencia de incrementos en los salarios y de refuerzos de ingresos a jubilados, monotributistas y titulares de planes sociales, lo que permitió mantener el poder de compra a pesar de la aceleración de la inflación, aunque la aceleración de la inflación durante el segundo semestre afectó el poder de compra. La inversión y el consumo de bienes durables se aceleró producto de la falta de instrumentos de cobertura frente al riesgo cambiario y el exceso de liquidez.

Evolución de la actividad, empresas y mercado laboral

Dado este contexto, la evolución de la actividad fue dispar a lo largo del año, con un mejor desempeño en la primera parte del año (+4,6% semestral y 7,7% interanual) que en la segunda (+0,7% semestral y +5,5% interanual). Esto se vio reflejado en el nuevo Monitor de Desempeño Industrial (MDI) del CEU elaborado a partir de relevamientos trimestrales a empresas. Este indicador, que anticipa la dinámica de la actividad industrial, se expresa en un índice que toma valores entre 0 y 100, en el que un índice por encima de 50 indican expansión y aquellos por debajo de 50 indican una contracción de la actividad. Este indicador se ubicó sistemáticamente por debajo de 50 a partir del mes de julio, reflejando un cambio de rumbo en la industria.

Al interior de la industria, todos los sectores que componen el IPI CEU registraron subas interanuales durante el año, aunque fueron menores a las de 2021 (año de fuerte crecimiento luego del impacto de la pandemia en 2020). Entre los sectores que más impulsaron el crecimiento durante el año se destacan el sector Automotor, que alcanzó los niveles máximos desde 2014, seguido por Metales Básicos, la industria Metalmecánica y Refinación de Petróleo. Asimismo, algunos sectores como Papel y Cartón y Minerales no metálicos, si bien registraron un buen desempeño durante la primera mitad del año, comenzaron a desacelerarse hacia el segundo semestre. Otros sectores mostraron subas menores durante el año, asociadas a una mayor base de comparación, como fue el caso de Sustancias y Productos Químicos y Alimentos y Bebidas.

Por tamaño de empresa, la situación fue heterogénea a lo largo del año. Luego de la recuperación durante el 2021, en los primeros tres trimestres del 2022, las ventas deflactadas de las pequeñas y medianas empresas (PyMEs)1 mostraron un amesetamiento respecto del mismo período del año anterior (-0,1% i.a.). Sin embargo, la dinámica fue dispar: las medianas registraron subas mientras que las pequeñas empresas fueron las que traccionaron a la baja el indicador. Asimismo, las PyMEs se vieron afectadas a lo largo del año por las mencionadas restricciones a las importaciones así como por el cambio de rumbo en la política monetaria y la suba de la tasas de interés y la menor oferta de crédito.

Respecto del mercado laboral, durante los primeros once meses del año, el empleo asalariado registrado en el sector industrial registró un incremento interanual de +3,8% (+42.500 trabajadores), superando los niveles de 2019 y ubicándose levemente por debajo de 2018. La recuperación de la producción también impactó en la cantidad de empresas industriales, que durante los primeros nueve meses del año se incrementaron en +1,8% i.a. (+914 empresas). Sin embargo, al analizar en perspectiva, ambos indicadores se encontraban considerablemente por debajo de sus máximos: el empleo industrial se ubicaba todavía 112 mil trabajadores por debajo del máximo de 2013 (-8,8%) y la cantidad de empresas industriales 5.900 por debajo del máximo de 2011 (-10,2%).

En cuanto al comercio exterior, como se mencionó previamente, el año estuvo signado por la suba de precios internacionales, que se vio tanto en las exportaciones como en las importaciones. Las exportaciones industriales 2 alcanzaron USD 30.791 M (+14,7% i.a.) lograron alcanzar los niveles de 2014, el incremento se vincula principalmente a la suba de los precios internacionales (tanto en las MOA como en las MOI), mientras que las cantidades crecieron en menor medida, traccionadas a la baja por las MOA. En cuanto a las importaciones, totalizaron USD 81.522 M con una suba de 29% i.a., que se debió principalmente al encarecimiento de los insumos y la energía (del 100% de incremento de las importaciones, el 33,7% de la suba fue explicada por los mayores precios de estos usos). Además, se vio un cambio de rumbo desde la entrada en vigencia del SIRA (Sistema de Importaciones de la República Argentina) en octubre, con una caída en las importaciones de -14,2% en el último trimestre del año respecto al tercer trimestre (sin estacionalidad). Asimismo, existe una preocupación por las restricciones para el acceso a las divisas a lo largo del 2023, sumado a la menor liquidación de divisas que se espera para el corriente año producto del impacto de la sequía y la liquidación anticipada durante las dos versiones del programa de incremento exportador.

Perspectivas 2023

De cara al 2023, el año comenzó con un buen nivel de actividad del año anterior pero con un bajo arrastre estadístico y una visible desaceleración de la producción. Dado el año electoral y los desafíos macroeconómicos por delante, el foco de la coyuntura seguirá puesto en la brecha cambiaria, las reservas internacionales y los controles a las importaciones, que condicionarán la dinámica de la actividad.