Un trabajo presentado por los especialistas de la Bolsa de Comercio de Córdoba revela la vulnerabilidad de los números de la entidad rectora del sistema financiero argentino. Dos Florines

La Bolsa de Comercio de Córdoba presentó un reporte técnico sobre los números del BCRA, que reproducimos a continuación.

Los buenos números fiscales del primer trimestre del año, en donde el déficit financiero fue de medio punto del PBI, se lograron por un fuerte aumento de los ingresos, impulsados por el aporte de las retenciones a las exportaciones ante los mayores precios de la soja, y también por aumentos de gasto público por debajo de la inflación, principalmente en prestaciones sociales.

No se trata de una mejora fiscal lograda por una racionalización del gasto sino por factores coyunturales. Más bien, la falta de señales de racionalización del gasto se manifiesta al considerar el fuerte aumento en el gasto en subsidios, asociado a la política de congelamiento de tarifas, que en marzo se llevó el 11% del gasto primario.

Por su parte, con menor déficit fiscal y mayor financiamiento en el mercado de deuda en pesos, la emisión monetaria para asistir al Tesoro también se redujo a 132 mil millones de pesos en el primer trimestre, menos de la mitad que en el mismo período de 2020.

Reservas.

Por otro lado, si bien la situación de reservas sigue delicada, también hubo algunas mejoras. En marzo y abril, el Banco Central continuó comprando divisas (por el equivalente a casi 214 mil millones de pesos), y además se mantiene elevada la entrada de dólares por las exportaciones del agro.

Pero más allá de la calma, un problema que se ha profundizado este año y que es altamente preocupante es el de la rápida y excesiva acumulación de pasivos remunerados por parte del Banco Central.

Dado que los pesos que se inyectan por la compra de dólares del Central y por la asistencia financiera al Tesoro generan una presión inflacionaria, ante la débil demanda de dinero, la autoridad monetaria “esteriliza” esas operaciones a través de la colocación de deuda en Leliq y pases que adquieren los bancos.

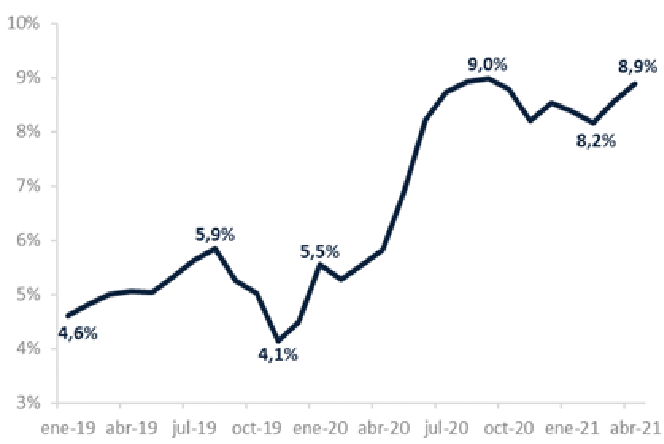

Contrariamente a lo que anticipaba el presidente Fernández en la campaña electoral de 2019, la autoridad monetaria ha recurrido sistemáticamente a la esterilización. El stock de pasivos remunerados a la primera semana de mayo es de más de 3,5 billones de pesos, ya creció 24% en lo que va del año y 163% desde fines de 2019, lo que equivale a 79% en términos reales.

En términos del PBI, el stock de deuda remunerada del Banco Central tuvo un máximo de 11% en marzo de 2018, cuando se advertía sobre la “bomba de las Lebac”, y esa deuda representaba 1,8 veces la base monetaria. Aquella bomba explotó con la corrida cambiaria de septiembre de 2018, cuando ante el fuerte rescate de Lebac, la deuda se redujo a 4% del PBI, tal como se observa en el Gráfico 1.

Sin embargo, luego de comenzar la gestión con un balance del Banco Central saneado, durante el gobierno actual los pasivos remunerados aumentaron al punto que actualmente ascienden a 8,9% del producto y equivalen a 1,3 veces la base monetaria.

Gráfico 1: Deuda remunerada del BCRA. Porcentaje del PBI, periodo enero 2019 – abril 2021

Fuente: IIE sobre la base de BCRA e INDEC.

Stocks.

Una gran diferencia entre la acumulación de deuda del Banco Central actual y la de 2016-2018 es que mientras aquella tenía como principal causante la acumulación de reservas, la actual se origina mayormente en la emisión de dinero, sin respaldo, para financiar el déficit fiscal.

En efecto, en lo que va de la gestión del gobierno, la emisión para financiar al Tesoro, de 2,186 billones de pesos, tiene un valor prácticamente idéntico al aumento del stock de deuda remunerada del Banco Central en el mismo período.

Con esto, más allá de un leve repunte de las reservas, el gran aumento de los pasivos remunerados de la actualidad deteriora la hoja de balance de la autoridad monetaria y puede ser un disparador de presiones cambiarias.

Además, como toda deuda paga interés, se genera una presión adicional para seguir emitiendo dinero, o de seguir renovando deuda, abultando aún más los pasivos de la autoridad monetaria.

La emisión de dinero para pagar esos intereses fue de 372 mil millones de pesos en el primer cuatrimestre y se estima será de 1,1 billones de pesos en el presente año, lo que equivale a 2,7% del PBI. En promedio esa emisión por pago de intereses presiona, de partida, a un crecimiento mensual de 3% de la base monetaria. Por tanto, aún si se dejara de emitir para financiar el déficit fiscal, ese pasivo seguirá creciendo, manteniendo la presión inflacionaria latente. A esto se agrega que la abultada cuenta de intereses reduce los incentivos a ajustar las tasas de interés por encima de la inflación.

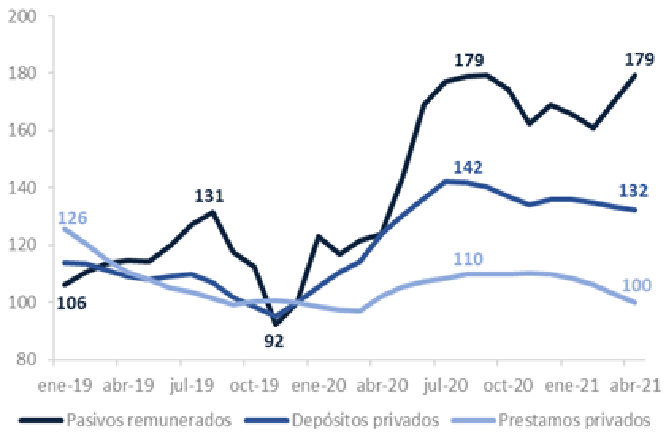

La política de esterilización también afecta la economía real. Con el endurecimiento de las restricciones para acceder a moneda extranjera junto con el aumento de la demanda de dinero causado en los primeros meses de pandemia de 2020, hubo un aumento sostenido de los depósitos en pesos en el sistema financiero hasta julio de ese año, que luego comenzó a revertirse. Dado que los bancos pueden integrar la totalidad de los encajes con pasivos remunerados, este aumento de depósitos sirvió para financiar el aumento de la deuda del Banco Central.

Esto se ve reflejado en el Gráfico 2, donde tomando como base diciembre de 2019 se aprecia que, descontando el efecto de la inflación, al mes de abril de 2021 los depósitos del sector privado acumularon un crecimiento de 32% y los pasivos remunerados lo hicieron en 79%.

Sería de esperar que, en un país con un muy bajo desarrollo del sistema financiero como Argentina, la mayor oferta de fondos provenientes de los depósitos se canalice al sector privado. Sin embargo, tal como se aprecia en el gráfico, los préstamos al sector privado se encuentran estancados al mismo nivel que tenían al inicio de la gestión del gobierno, e incluso tuvieron una considerable caída en términos reales de casi 9% desde agosto pasado.

Gráfico 2: Depósitos privados, préstamos al sector privado y pasivos remunerados

En términos reales, índice base diciembre 2019 = 100, periodo enero 2019 – abril 2021

Fuente: IIE sobre la base de BCRA e INDEC.

Perspectivas.

En resumen, dado que los bancos adquieren las Leliq y pases a través del dinero proveniente de los depósitos, no solamente es el sector privado quien termina financiando al BCRA, sino también que al hacerlo se reduce la oferta de fondos prestables que podrían destinarse al sector privado para estimular la recuperación de la actividad económica.

El aumento sin pausa en la deuda remunerada del Banco Central mantiene elevadas las expectativas de inflación y requiere de mayor financiamiento a través de un nivel suficientemente elevado de los depósitos. Como no se aumentan las tasas para estimular más depósitos porque significaría mayor pago de intereses, con la aceleración inflacionaria los incentivos a mantener depósitos serán menores y ello puede activar presiones cambiarias.

La mejor forma de sanear la deuda remunerada del Banco Central es que la demanda de dinero aumente, de forma tal de absorber los excedentes monetarios por un eventual rescate de Leliq y pases, sin generar presiones inflacionarias; para que eso ocurra la actividad económica y las expectativas deben acompañar. Actualmente no están dadas esas condiciones; la demanda real de dinero, medida a través del agregado monetario M2, que incluye el circulante y los depósitos a la vista, se ha reducido en casi 10% en lo que va del año.

Además, con la segunda ola y la fuerte aceleración inflacionaria producto de los desequilibrios monetarios exacerbados del año pasado, las perspectivas de actividad se deterioraron marcadamente. Según el relevamiento que hace el Banco Central, mientras que a fines de marzo se esperaba un crecimiento de 0,2% para el segundo trimestre en relación al primero, la proyección de fines de abril indica que la actividad en este trimestre se contraerá 1,5% en relación al anterior.

Si ante la menor actividad el déficit fiscal aumenta, podrá haber mayor necesidad de asistencia del Banco Central. Y si la demanda real de dinero continúa su tendencia a la baja, seguirá cayendo el crecimiento de los depósitos y se hará más difícil para los bancos fondear al gobierno a través del Banco Central. De esta forma, el margen para continuar esterilizando será cada vez más limitado.

Con la actividad estancada, todas las opciones posibles para detener el crecimiento de las Leliq tienen costos elevados. Un desarme generaría una fuerte depreciación de la moneda, y una restructuración compulsiva con los bancos, podría desencadenar una crisis financiera.

En definitiva, sin un programa integral de consolidación fiscal y monetaria, muchos factores que alimentan las presiones inflacionarias están latentes y en riesgo de potenciarse a partir del tercer trimestre, en los que la entrada de divisas del campo se detendrá y la demanda de dólares podría dispararse ante la inminencia de las elecciones.