Judith Tista e Ignacio Borrajo, en representación del Consejo Profesional de Ciencias Económicas de Entre Ríos (Cpceer), elaboraron un documento en el que describen los principales cambios que introdujo la nueva ley sobre el Régimen para monotributistas. Dos Florines

Finalmente, y luego de la incertidumbre que existía entre contribuyentes y los profesionales de las Ciencias Económicas; la Administración Federal de Ingresos Públicos (AFIP) mediante R.G. 5034 reglamentó el pasado lunes 26 de Julio la Ley Nº 27.639 “Ley de fortalecimiento y alivio fiscal” que retrotrae los valores mensuales de las cuotas correspondientes al período enero-junio de 2021 a los vigentes hasta diciembre de 2020.

La normativa también establece un esquema excepcional de actualización de las escalas y habilita la posibilidad de que el contribuyente acceda a una moratoria para regularizar deudas en hasta 60 cuotas y además permite la permanencia en el régimen simplificado para quienes habían sido excluidos del mismo.

Medidas de alivio

- Sostenimiento de los valores mensuales de las cuotas a ingresar del Régimen Simplificado correspondientes a los meses de enero a junio de 2021, los cuales serán retrotraídos a los vigentes para diciembre de 2020 para cada categoría, así los contribuyentes dejarán de tener en sus CCMA las diferencias por deudas generadas originalmente por la implementación tardía por parte del gobierno de la nueva tabla de parámetros y valores.

- Posibilidad de reimputar saldos a favor a los efectos de cancelar futuros vencimientos.

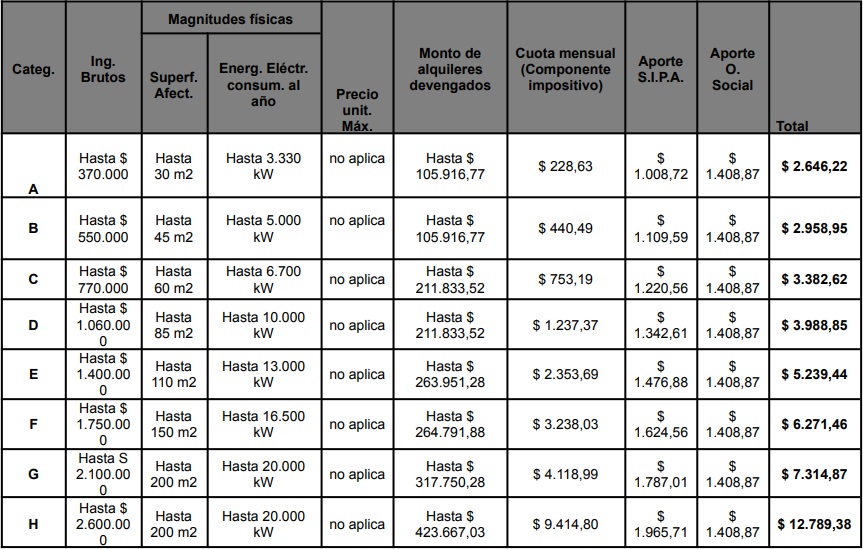

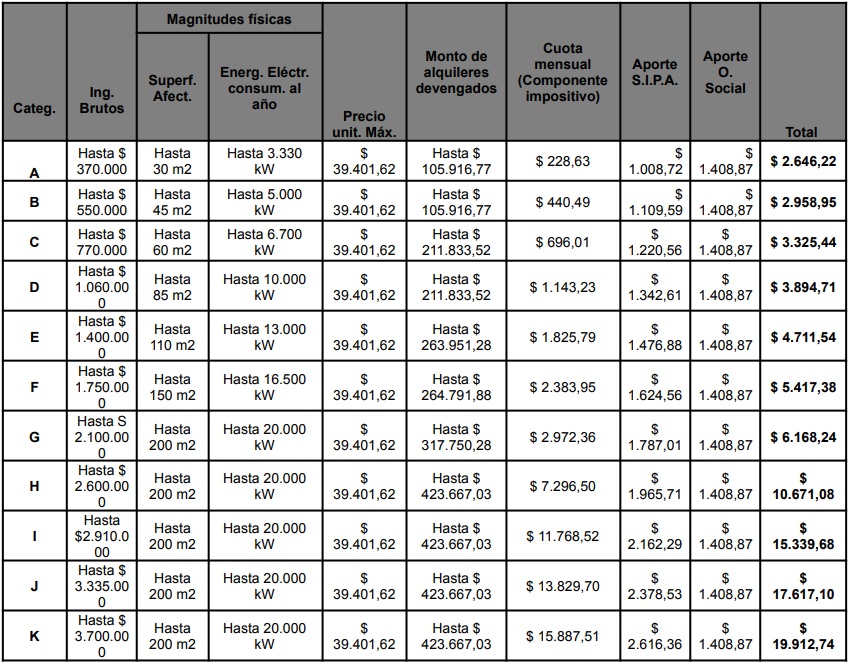

- Se fijan, a partir del 1 de julio de 2021, nuevos parámetros de ingresos brutos anuales previstos en los párrafos primero y tercero del artículo 8º del anexo de la ley 24.977 de solidaridad y reactivación productiva (Se adjunta debajo escala correspondiente):

Resto de actividades aplicables desde el 1/7/2021

- Se dispone que los contribuyentes inscriptos al 30 de junio de 2021 en el Régimen Simplificado para Pequeños Contribuyentes establecido en el anexo de la ley 24.977 que hayan excedido, en esa fecha o previamente, el límite superior de ingresos brutos previstos para la máxima categoría aplicable a su actividad; permanezcan en el régimen; considerándoselos comprendidos en el mismo hasta ese día y pudiendo mantener siempre y cuando sus ingresos brutos no excedieran los nuevos topes fijados para la máxima categoría.

- Aquellos sujetos que hubiesen comunicado su exclusión hasta el último día del mes siguiente a aquel en el que hubiese sucedido la causal de exclusión, o renunciado entre el 1 de octubre de 2019 y el 30 de junio de 2021, podrán adherirse nuevamente al Régimen en la medida que reúnan las condiciones previstas.

- Moratoria: Los monotributistas o quienes registren deuda podrán sumarse, por las obligaciones devengadas o infracciones generadas al 30 de junio de 2021, a un régimen de regularización de deudas tributarias y/o condonación de intereses, multas y demás sanciones que se establecen.

- Este plan de facilidades estará vigente desde el 6 de Agosto hasta el 30 de Septiembre de 2021, permitirá la regularización de deuda hasta en un máximo de 60 cuotas para contribuyentes en categorías más bajas; y de 48 cuotas para los que se encuentren en categorías más altas; y devengará una tasa de interés máxima de entre 1,25% para las categorías más bajas y del 1,5% mensual para las más altas.

Sólo podrán acceder al Régimen de sostenimiento y alivio fiscal los contribuyentes que reúnan concurrente y concomitantemente las siguientes condiciones:

a) Que al 30/06/2021 sus ingresos brutos de los últimos 12 meses inmediatos anteriores (incluido 06/2021) no superen los nuevos montos para la máxima categoría aplicable a su actividad ($ 2.600.000 para el caso de locaciones y prestaciones de servicios o $ 3.700.000 para otras actividades) y que cumpla con los restantes requisitos de permanencia en el régimen simplificado al 30/06/2021.

b) Que la totalidad de los ingresos brutos del ejercicio 2020 NO superen $ 5.500.000. Al referirse a la totalidad de ingresos incluye ingresos de cualquier naturaleza, además de los ingresos como monotributistas.

c) Que la totalidad de los bienes del país y del exterior del contribuyente al 31/12/2020 valuados conforme a la ley del Imp. a los Bs. Personales NO supere los $ 6.500.000.

No se considera ningún tipo de mínimo no imponible, y solo se excluye el valor del inmueble con destino casa habitación.

d) Que efectué el trámite de manifestación del ejercicio de la OPCIÓN DE PERMANENCIA al Régimen Simplificado, la cual deberá ejercerla entre el 01/09/2021 y el 30/09/2021 a través del servicio “Portal Monotributo”.

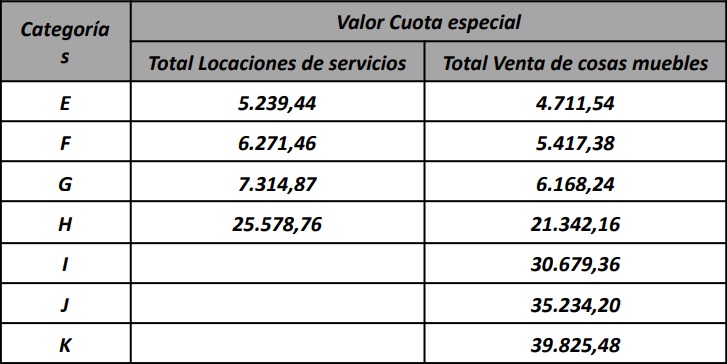

e) Que abone en tiempo y forma y por única vez una “cuota especial” hasta el 30/09/2021 cuyo monto depende de la categoría y actividad realizada:

Para la situación en que el pequeño contribuyente no pueda acceder a los beneficios previstos en el programa de Alivio Fiscal, se considerará excluido de dicho régimen desde las cero horas del día en que se haya excedido el límite superior de ingresos brutos de la máxima categoría que corresponda a la actividad; excepto que esté en condiciones de poder acogerse al Régimen de Sostenimiento de la anterior ley que aún está vigente.

Recategorización

La AFIP estableció el plazo para que los monotributistas realicen la recategorización semestral, y postergó el vencimiento correspondiente al mes de agosto.

La normativa habilita la actualización excepcional de las escalas, siendo el aumento más significativo para las categorías más bajas. De esta forma, al momento de realizar la recategorización que estará habilitada desde el miércoles 28 de julio al 17 de agosto, muchos contribuyentes podrán facturar más y/o pagar una cuota menor.

El organismo puede reconvertir automáticamente la categoría del monotributista en caso de detectar que los movimientos de su cuenta bancaria o las operaciones realizadas con tarjeta de crédito son superiores a los ingresos declarados para su categoría. Estos deberán ser un 20%, si se trata de prestadores de servicios, o un 30% superiores para venta de bienes muebles.