Según L&P, desde que se crearon las escalas del Monotributo se perdió 85% en el poder adquisitivo

16/06/2022

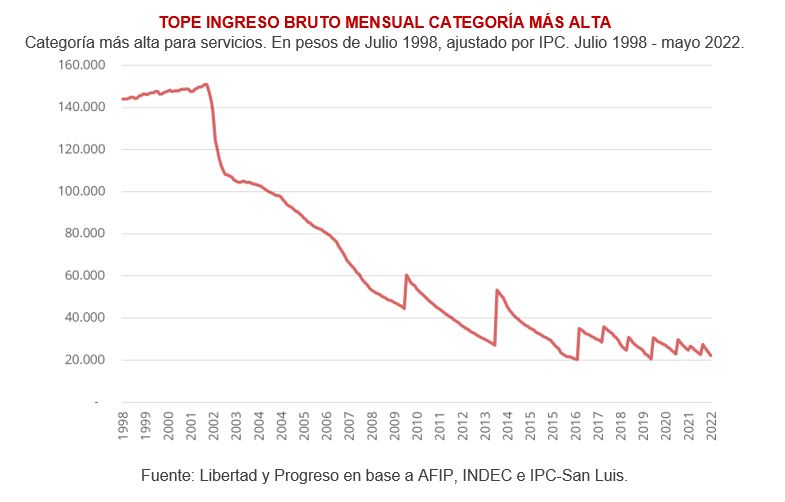

Un informe de la Fundación Libertad y Progreso alertó que, desde julio de 1998, cuando se creó el régimen de Monotributo, el valor tope de ingreso bruto mensual para seguir siendo monotributista cayó 81% medido en dólares y 85% medido en poder adquisitivo (ajustado por IPC). El Congreso aprobó proyecto de actualización de las escalas de facturación del Monotributo para evitar que la inflación haga que los monotributistas suban de escala o pasen al régimen general.

Desde ese momento el monto máximo de facturación para seguir siendo parte del monotributo pasó de $144.000 a $ 3.276.011,15, equivalente a un aumento del 2.175%. En ese mismo período Argentina acumuló una inflación de 14.700% y el tipo de cambio oficial aumentó 11.600%.

La inflación distorsionó la funcionalidad del régimen de monotributo, haciendo que cada vez más monotributistas subieran de categoría o pasaran al régimen de autónomos, aumentando la presión impositiva sobre estos trabajadores.

El Régimen Simplificado para Pequeños Contribuyentes, comúnmente llamado monotributo, fue creado en 1998, con la promulgación de la Ley 24.977. En ese momento, el tope de ingresos brutos mensuales para la escala máxima del régimen era de $144.000, equivalente a 144 mil dólares. A partir de entonces las escalas del monotributo se modificaron en 9 oportunidades, siendo la primera en 2009 y cuyas sucesivas modificaciones fueron cada vez más frecuentes a consecuencia de la inflación.

Distorsiones.

Eugenio Marí, Economista Jefe de la Fundación Libertad y Progreso, explica que “las distorsiones en el régimen de Monotributo son consecuencia de ser uno de los pocos países en el mundo con inflación de dos dígitos por 20 años. La pérdida persistente y elevada del valor de nuestra moneda ha distorsionado la naturaleza de gran parte de los impuestos argentinos, entre ellos el Monotributo. Así es que las escalas del Monotributo se han ido atrasando y hoy poco tienen que ver con lo que sancionó el Congreso originalmente”.

Agregó que “la reforma que está debatiendo esta semana el Congreso argentino viene a emparchar esta situación. Como lo han hecho las sucesivas reformas desde 2009. Sin embargo, el problema de fondo no es la estructura del impuesto, sino la inflación. Ahí es donde deberían estar enfocados los cañones de la política económica; algo que hasta ahora no hemos visto”. Según Diego Piccardo, economista de la Fundación Libertad y Progreso, “la menor suba de las escalas del monotributo respecto a la inflación implica un aumento de la presión tributaria de facto ya que muchos monotributistas pasaran a una escala mayor no por un aumento de su poder adquisitivo sino por la mera inflación. De esta manera, se les ponen más costos a los trabajadores, muchos de los cuales ya de por sí están en una relación de dependencia encubierta, es decir un gris de semi-formalidad.”

Además, el economista agrega que “lo mismo sucede con otros impuestos como Ganancias y Bienes Personales, en donde de vez en cuando sale el debate en el congreso para debatir la suba del piso del mínimo no imponible como si estuvieran “ayudando” a los contribuyentes cuando en realidad solamente ajustan parcialmente el piso real a partir del cual se tributa. Esto es un ejemplo más de cómo la inflación termina distorsionando las variables económicas”.