Según la CAC, el consumo repuntó 1,5% interanual en abril, pero se desaceleró

19/05/2023

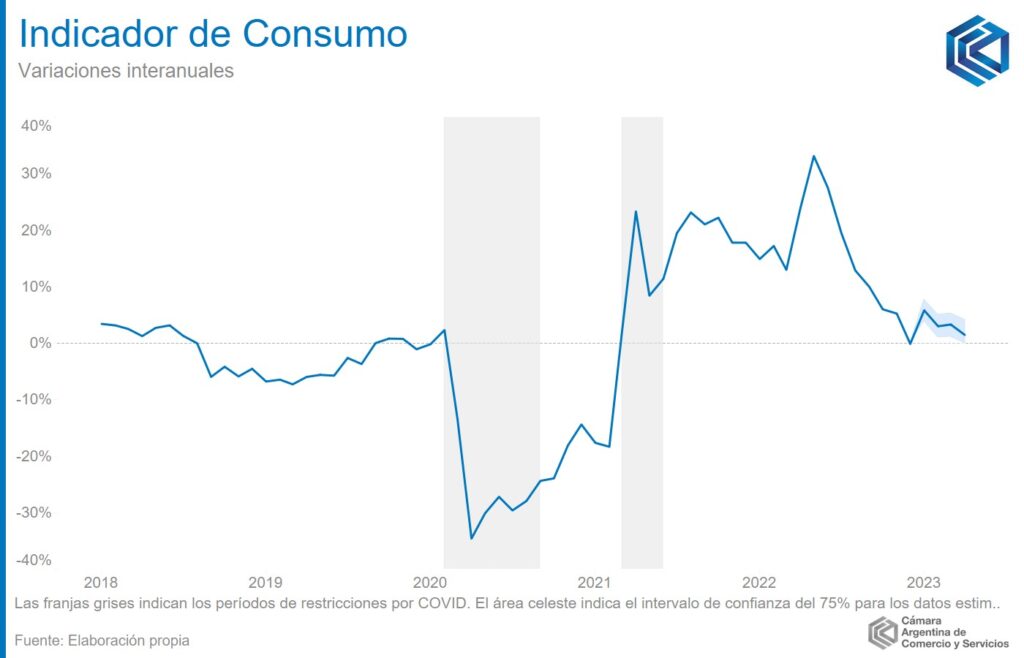

La desaceleración observada durante los últimos meses en la variación interanual continuó durante abril. Todo parece indicar que en mayo se observarán números negativos, anticipa el informe de la entidad presidida por el entrerriano Mario Grinman. Dos Florines

Este nuevo indicador desarrollado por la Cámara Argentina de Comercio (CAC) refleja la evolución del consumo de los hogares en bienes y servicios finales con una periodicidad mensual, expandiendo y complementando los aportes de información que realiza la Cámara al seguimiento del comercio y la actividad económica.

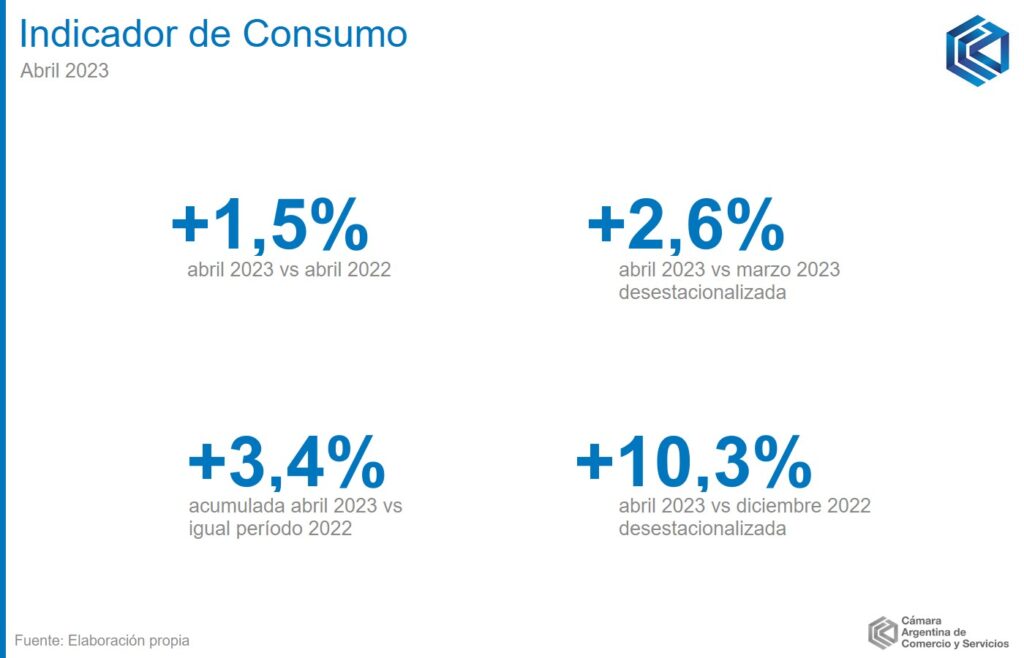

En abril de 2023, el Indicador de Consumo (IC) de la Cámara Argentina de Comercio y Servicios (CAC) mostró un avance de 1,5% en la comparación interanual (i.a.).

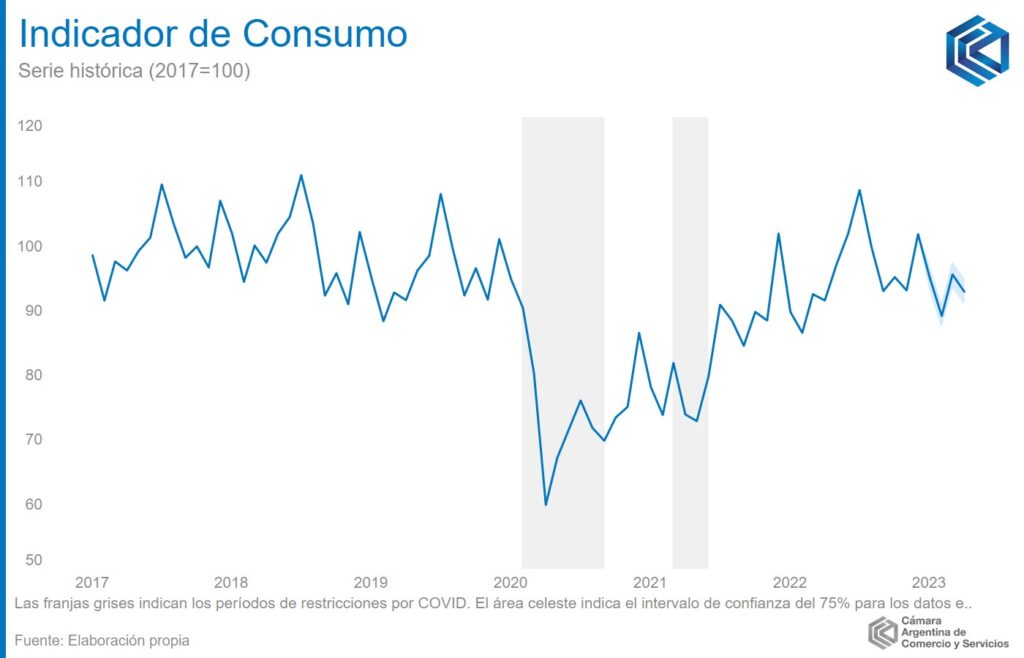

El avance del índice durante abril posiciona el consumo de los hogares en un nivel similar al observado durante el mismo mes de 2019 (prepandemia) pero 5% por debajo del observado en 2018.

En términos desestacionalizados la serie marcó un cuarto incremento consecutivo, aunque cabe aclarar que la estacionalización del mes de marzo y abril se ve afectada por la cuarentena comenzada durante ese mes de 2020. Al igual que lo que sucede con muchas series oficiales, el dato desestacionalizado para esos meses debe entenderse como no definitivo y tomarse con las consideraciones pertinentes.

La desaceleración observada durante los últimos meses en la variación interanual continuó durante abril. Lejos del crecimiento de dos dígitos observado durante prácticamente la totalidad de la pospandemia, el último dato muestra un avance de apenas 1.5% y todo parece indicar que en mayo se observarán números negativos.

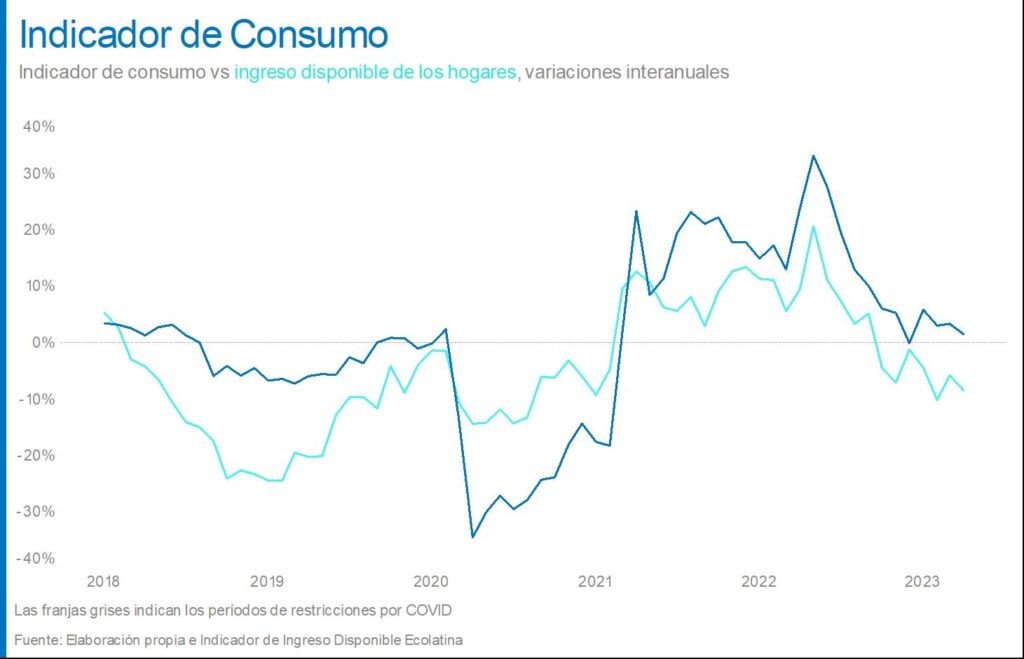

Las expectativas respecto a la evolución del índice durante los próximos meses no son positivas, en buena medida porque el poder de compra de los hogares, que muestra un nivel de correlación no menor con el de consumo, entró en terreno negativo hace ya ocho meses. En este marco, es poco probable que los hogares logren sostener el consumo en un contexto de tanta fragilidad.

Dos dinámicas son relevantes a la hora de explicar la brecha entre la evolución del gasto y los ingresos de los hogares argentinos. En primer lugar, hemos visto que el ahorro se contrajo a la mínima expresión. Cálculos de la consultora Ecolatina marcan que los niveles de ahorro promedio de un hogar llegaron durante 2023 a mínimos históricos. El encarecimiento relativo de bienes aspiracionales de la clase media argentina (inmuebles, viajes al exterior, autos) disminuye el incentivo a ahorrar y, en el proceso, aumenta los niveles de consumo.

Por otro lado, el rápido desendeudamiento de los hogares libera recursos para el consumo. Sin crédito hipotecario ni prendario y con límites en tarjetas de crédito que crecen sistemáticamente por debajo de la inflación, el desendeudamiento de los hogares es forzado.

Si se analiza el desempeño de algunos rubros en particular, se observa una dinámica compartida de desaceleración del crecimiento interanual a partir de la segunda mitad de 2022, junto con las primeras señales negativas en algunas categorías.

El rubro de indumentaria y calzado mostró en abril una caída estimada de 10% i.a., nuevamente enmarcada en la pérdida de dinamismo a lo largo de 2022 que se sostiene hasta el día de hoy, acompañada de un encarecimiento relativo de los precios del sector en la comparación interanual. De esta forma, el consumo de esta categoría se ubicó más de un 10% por debajo de los niveles vigentes previo a la cuarentena.

Por otro lado, el capítulo de transporte y vehículos mostró un crecimiento estimado del 10% i.a. en abril, crecimiento significativo, pero menor al registrado un mes atrás. La buena performance de los patentamientos, tanto de autos como de motos explican buena parte del crecimiento.

Recreación y cultura aún muestra tasas de crecimiento significativas con un avance estimado de 16% i.a. en abril. Este rubro es el único, junto con vivienda, que marca un nivel de consumo superior al de la pre pandemia.

En cuanto al apartado de vivienda, alquileres y servicios públicos, este mostró una caída de 5% i.a., la primera contracción de la pospandemia.