Presión impositiva: Cuando la cucaracha vuela….

09/01/2022

Por Gustavo Sánchez Romero – Editor responsable de Dos Florines //

Cuando Benjamin Franklin lanzó su conocida máxima acerca de que “de la muerte y los impuestos nadie se escapa” quizá debió precisar que de su debate público, tampoco.

Esto último es parcial, ya que por más que le pongamos la mejor voluntad y le demos tantas vuelvas como podamos, la muerte no tiene mucho para andar debatiendo. Es así y “a dar por culo”, como dicen en España. Es un evento tan ineluctable como angustiante que atraviesa a todos.

Sobre lo segundo, desde las primeras organizaciones que desarrolló el hombre, cuando se hizo necesario contar con recursos para sostener los servicios que los habitantes le fueron requiriendo al Leviathan, estuvieron en cuestión permanente.

La naturaleza de los impuestos fue y será materia de discordia. Más aun; podría hacerse una genealogía de los Estados a partir de indagar sobre los tributos existentes y los métodos para monetizarlos.

Pero eso es harina de otro costal; que dicho sea de paso también están dentro de la saga impositiva, tanto la cadena productiva de la harina como la del costal. El hilo que lo cierra, tampoco le escapa al ojo del Estado.

El tema central aquí, hoy y ahora, es el revuelo que generó un informe del Centro Interdisciplinario de Estudios de la Facultad de Ciencias Económicas de la Universidad Nacional de Entre Ríos (en adelante Ciefce) –que por ahora no logramos saber quiénes lo integran y qué profesional lo dirige, ya el documento no lleva firma y en el sitio web de la casa de altos estudios no figura. Toda información al respecto parece más custodiada que el contrato de Lionel Messi en el PSG-.

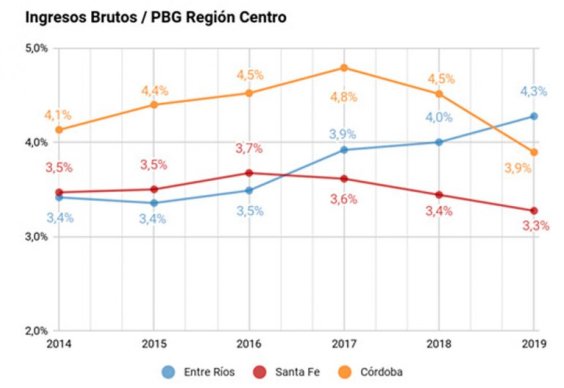

En el mismo se aseguró de viva voz y sin anestesia que, comparando las 24 jurisdicciones subancionales hay una enorme disparidad y que las más ricas pueden ejercer un mayor peso fiscal que las más pobres en el tributo examinado (Ingresos Brutos), lo cual está relacionado con la productividad comparativa, la acumulación de capital, la dotación de factores y los servicios estatales.

“No obstante, un aspecto que se expresa claramente en el análisis es el hecho de que Entre Ríos no parece tener un nivel de presión fiscal mayor al resto de las jurisdicciones…”, para asegurar sin eufemismos, que … “en promedio, una persona, un trabajador o una empresa radicada en Entre Ríos paga menos ingresos brutos que la media de un habitante, un trabajador o una empresa del resto de las jurisdicciones”.

El Consejo Empresario de Entre Ríos se había expresado al respecto, pero en sentido contrario, apenas unas semanas atrás con números que la ubican en las antípodas, como era de esperar. En rigor, es un tema recurrente para la entidad y cada tanto presenta un paper intentando hacer escuela al respecto.

Tanto es así que en noviembre de 2018 –en las postrimerías del Gobierno de Macri que estableció una relación muy especial con Entre Ríos a partir de su ministro Rogelio Frigerio- hizo un análisis exhaustivo donde advertía que si se compara la presión fiscal en las provincias vecinas, a Entre Ríos llegan desde el Gobierno Nacional $ 40 mil por habitante, mientras que Santa Fe recibe $27 mil y Córdoba $26 mil por habitante, aproximadamente. Esta diferencia se explica por las asimetrías de desarrollo que hay en nuestra provincia respecto a las pares de la Región Centro. “En tanto, cuando se mide la presión impositiva provincial, Entre Ríos recauda $13 mil por habitante igual que Santa Fe y Córdoba. Es decir, aun cuando recibe desde la Nación un 36% de recursos adicionales por habitante, aplica un nivel de presión impositiva similar al de las otras dos provincias”, sostenían los empresarios – por entonces dirigidos por el inefable Juan Diego Etchevehere- desde su Instituto de Investigaciones Sociales y Económicas.

Para el CEER, un problema central en la presión impositiva es el tamaño relativo del Estado entrerriano, y su relación con el gasto público por habitante, que, por aquellos lejanos años, se ubicaba entre el 30 y 50 % más que Córdoba y Santa Fe. “En tanto, el 95% del gasto total se destina a gastos corrientes y el 5% a gasto de capital, solo el 3% a inversión real directa. En Santa Fe el perfil es el 89% a gasto corriente y el 11% de capital, pero se destina el 9% a inversión real directa y en Córdoba el de 84% son gastos corrientes, el 16% para gasto de capital y 12% se lo emplea a inversión real directa”, expresaron en ese informe poniendo el foco en las asignaciones, la baja inversión pública y privada en Entre Ríos y los niveles del atraso.

Expresiones.

Cuando Dos Florines publicó el lunes pasado el papel del Ciefce, el teléfono 343-4718602 -agéndelo por si no lo tiene y aún quiere manifestar su posición al respecto con la convicción de que su puteada no molesta- recibió, como pocas veces, decenas de expresiones muy aireadas contrarias, con manifestaciones que, en virtud que somos todos caballeros y personas de honor, no vamos a reproducir aquí.

Lo cierto es que desde ámbitos empresarios y profesionales se escucharon argumentos de todo tipo acerca de los contenidos, las motivaciones, los aspectos metodológicos y hasta el “uso” del prestigio nombre universitario para “semejante” documento.

Como sea (y no maten al mensajero por favor) fueron los contadores quienes se mostraron más refractarios e irascibles.

Afirmaciones considerando que se confunde presión fiscal con análisis de un solo impuesto hasta nociones vinculadas a elección equivocada de las variables del ratio –por nombrar sólo algunas de los cuestionamientos técnicos- se enumeraron en la larguirucha lista de agrias consideraciones técnicas.

Sólo un encumbrado funcionario salió en defensa del trabajo académico asegurando que el mismo le hace un gran favor al debate público; y quizá -sin quererlo y desconociendo el contexto subterfugio de los reclamos, bajo la superficie de lo público- estaba martillando en la cabeza del clavo.

Aparecieron, incluso, aquellos que invitaron a este humilde portal informativo a obviar publicar estos “maliciosos informes” que sólo se producen para “favorecer al Gobierno”.

Nada más lejos de lo que sucederá. Dos Florines nació hace casi 12 años con el norte puesto en “poner en la agenda pública la actividad privada”, y aquí se publica todo lo que tenga jerarquía periodística y rigor de honestidad intelectual para llegar a una pequeña pero prestigiosa comunidad de lectores. Cualquiera puede escribir y publicar aquí si así lo desea, máxime una universidad tan prestigiosa como la UNER, sin que lo presentado merezca de parte nuestra valoración alguna.

Pero volviendo al nudo de la cuestión, que es lo que importa y convoca.

El informe sólo generó reacciones personales y, quizá por la fecha del año, no hubo posicionamientos institucionales.

Sólo la Funder –Fundación para el Desarrollo Entrerriano vinculada al pensamiento desarrollista- emitió una respuesta contraria, al que accedimos porque fue publicado por el sitio El Entre Ríos.

La respuesta del equipo de análisis económico de la fundación advierte que el estudio de la UNER no usa los indicadores convencionales para calcular la presión fiscal, es pobre desde el punto de vista metodológico y sus resultados no sostienen las conclusiones que plantea. “Es fácil demostrar por qué. Vamos a centrarnos en Santa Fe, Córdoba y Entre Ríos para explicarlo. Adelantamos el resultado: Entre Ríos tiene la mayor presión fiscal provincial de la Región Centro”, enfatizaron desde Funder.

Un acto de arrojo que merece, al menos, una consideración por su oportunidad y valentía.

Estructura.

En la provincia de Entre Ríos la estructura impositiva no parece ser tan compleja. Tanto que hasta se puede describir en estas líneas. Más aun cuando a partir de este año ya no se computa el impuesto Ley 4035, un regresivo tributo que grava la nómina salarial y que ponía a la provincia en palmaria desigualdad, quitándole competitividad en relación con sus vecinas.

Existen, entonces, tres tributos periódicos: Ingresos Brutos, Inmobiliario Rural e Inmobiliario Urbano. Se los denomina periódicos porque forman parte de un calendario anual. La diferencia es que Ingresos Brutos –principal ingreso de las provincias que grava las distintas etapas de la comercialización de bienes y servicios- termina siendo distorsivo en función que opera como cascada sobre toda la cadena. El impuesto de los Sellos, resabio antediluviano, es instantáneo y se efectiviza toda vez que se realiza la operación.

Según afirmó el ministro de Economía Hugo Ballay días atrás, a la hora de ponderar la participación de los impuestos directos, es decir Ingresos Brutos, en Entre Ríos el 94 % del campo no paga este impuesto, y todo se concentra en los Inmobiliarios.

Veamos algunas estadísticas nacionales. En nuestra provincia el impacto de IIBB en la estructura es del 63 %, y el Gobierno provincial se jacta asegurando que en otros distritos llega al 91 %, queriendo confirmar que el acto de gravar la renta y el patrimonio en Entre Ríos tiene un peso menor que en otras provincias. Esto mismo fue reconocido en un trabajo de 2021 del departamento tributario de la Unión Industrial Argentina (UIA), en el que subraya este concepto.

Para entender la estructura se requiere acotar un dato más que no es menor, en términos objetivos: en Entre Ríos, Ingresos Brutos impacta en un 1,5 % en las grandes industrias; en tanto que en las medianas lo hace en el 1 y el 1,25 % de acuerdo a las escalas nacionalmente convenidas. Las micro y pequeñas empresas industriales están exentas, al igual que las rurales; mientras que el campo soporta una alícuota del 0,75 %, de los que según Ballay, repetimos, el 94 % está exento del mismo.

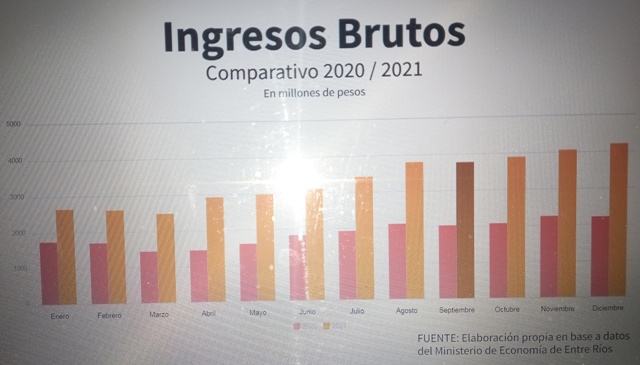

Con esto, y de acuerdo a un artículo de Valor Local firmado este sábado por Juan Bracco -que parece que tiene un teléfono inaccesible en la Casa Gris vedado al resto de los periodistas-, las expectativas de recaudación de las autoridades provinciales fueron altamente superadas en el año que acaba de culminar.

“La recaudación provincial de impuestos tuvo durante 2021 un desempeño muy superior a lo previsto. La expectativa era una mejora del 30% con respecto al año anterior, pero la mejora fue del 72% según los registros del Ministerio de Economía. Ingresos Brutos tuvo un crecimiento aún superior: llegó casi al 90% lo que marca una pauta de la mejora del consumo. La recaudación de tributos provinciales sumó durante 2021 un total de $ 60.726.100.524, lo que representa una mejora del 72,3% con respecto a los $ 35.237.490.130 del 2020. La diferencia entre ambos períodos totalizó $ 25.488.610.394. Estos guarismos superaron ampliamente las previsiones presupuestarias para el año que culminó”, reflejó el portal periodístico en un segmento de su desarrollo.

Ratios.

Ajustándonos al tema del informe de la UNER y sus argumentos que generaron malestar pero no reacción, el punto anterior debe ser entendido sólo a los efectos descriptivos.

Es lo que lo conceptual parece ubicarse en otro lado, ya que la estructura impositiva no parece un problema inasible para la academia, los empresarios y para el público en general.

El juego del gato y el ratón aparece cuando se intenta analizar lo que se suele llamar “presión impositiva”.

Aquí se complejiza, porque de lo que se trata es de definir qué variables se tomará en consideración para elaborar el ratio (razón o cociente de dos magnitudes relacionadas entre sí) que permitirá llegar al resultado final, y es aquí donde el diablo mete la cola y lo absoluto se relativiza y la verdad se diluye entre los dedos en forma líquida. Entonces no hay tu tía. Se tortura a los números para que digan lo que cada uno quiere.

Tanto es así que las estadísticas suelen ser usadas como los borrachos usan las farolas, más para apoyarse que para iluminarse.

Porque si decimos que Argentina la presión fiscal está por debajo de los países del OCDE, no estamos mintiendo. Un promedio del 29,8 % contra el 38 % del PBI. Otro ejemplo. Si se mira la relación con Dinamarca o Brasil, por ejemplo, fríamente, tampoco se falta a la verdad y estamos mucho mejor, pero claramente, ésta no permite dar cuenta del problema, y podríamos decir que lo entrevera más aún. Porque lejos estamos de tener la presión impositiva real que tiene Dinamarca, y donde algo huele mal no es allá, sino en nuestro país.

Es por lo que se hace necesario mirar cómo el Estado asigna esos recursos, cómo opera sobre las desigualdades, y cómo aparecen también las distribuciones geográficas en los distritos, las cuestiones estructurales, la eficiencia del Estado, la capacidad productiva, la estructura exportable, entre muchas otras.

Si trasladamos esto a la forma de medir las provincias, veremos que no es lo mismo CABA, donde existe una gran participación de los servicios financieros, que una provincia petrolera o una cuya base productiva se sostiene en la agroindustria.

Pero además, entre otros aspectos burocráticos, se inmiscuye el tema que no todas las provincias miden del mismo modo, porque lo que la tentación siempre es sopesar peras contra manzanas, de un lado y del otro.

Un muy reconocido especialista, que estudió en la UBA –el dato adquiere relevancia, aunque pidió mantener el anonimato- ayuda a pensar y asegura que el tema es interesantísimo y que el debate debe profundizarse.

“El ratio Ingresos/Producto Bruto tiene muchas cualidades, pero necesita incorporar una mirada global. El método tradicional es interesante para medir presión fiscal, pero está bueno que se vayan dando diversas miradas, porque no es fácil de aproximarse. Recordemos que existen tres niveles de gobierno y cada uno tiene su estructura impositiva, y hay que empezar mirando la estructura propia de cada provincia, tanto en lo productivo como en lo demográfico, porque no es lo mismo Entre Ríos donde sólo el 20 % de su población vive en la capital que otras provincias donde allí se concentra la mayor parte de la población, y eso constituye su naturaleza impositiva. Si nos detenemos sólo en ese ratio podemos confundirnos, porque en la Argentina, por ejemplo, existe un muy alto nivel de evasión e informalidad, y a eso; cómo lo ponderamos. Por eso digo que la cuestión metodológica no es menor, y debemos incorporar otros elementos al análisis”, sentenció ante la consulta de Dos Florines, poniendo el énfasis en abordar más abarcativamente la matriz de cada provincia.

En la universidad defienden a capa y espada la metodología utilizada para su reciente trabajo, y van por más.

Según versiones, la batahola que generó el reciente trabajo los envalentonó y estarían preparando uno más contundente para las próximas semanas, en el mismo sentido y reforzando lo dicho, que tendría la particularidad que aspiran a lograr un indicador que universalice a los 24 distritos subnacionales con variables comunes, lo que dejaría más abierta su conclusión.

Según esta mirada, la provincia estaría mejor en presión impositiva que lo refrendado este lunes.

En fin Serafín… así están planteadas las cosas por estos arrabales del sinsentido, donde muchas veces parece que los patos le tiran a las escopetas.

Debates.

Para ir empezando a salir de este intríngulis mediático, pero que en el fondo esconde la necesidad real de dar los debates necesarios de cara a la sociedad, vamos a insitir en el concepto central: el pueblo quiere saber de qué se trata.

Si no se sale de lo estrictamente declamativo y se pone blanco sobre negro, con rigurosos fundamentos técnicos y académicos, estaremos entrando en las chapucerías que abrazamos más de una vez en la historia reciente en Entre Ríos.

No nos está dado repetir conductas y errores de 2001 cuando el Ejecutivo provincial emitió cuasimonedas y las entidades y los profesionales eludieron la responsabilidad de explicar contundentemente motivos y consecuencias, que los entrerrianos experimentaron, a los postres, en carne propia. Algunos, incluso, tomaron el camino contrario. Y no les fue mal.

Lo cierto es que la UNER, a través Ciefce, dio un paso que no se esperaba y que puso ahora la pelota en la cancha del sector privado, sus entidades y los profesionales que se encuentran en la vereda de enfrente en cuanto a cómo y por cuánto se cobran los impuestos en Entre Ríos.

En el fondo, este informe desnudó una debilidad de las entidades empresarias que se viene arrastrando con el tiempo y está vinculada a la necesidad de invertir en la generación de conocimientos y cuadros técnicos capaces y preparados para dar cuenta de los cada vez más intrincados fenómenos que se van dando en materia económica, política y social.

Dos Florines se comunicó con casi todas las entidades empresarias para saber si tomarían posición pública acerca del informe, el que, en general, fue considerado, al menos, extemporáneo e inexacto. Todas se excusaron con distintos argumentos.

En el mismo sentido se plantaron los profesionales. Algunos pidieron tiempo, otros no lo consideraron pertinente y algunos más meridianos expresaron su necesidad de evitar enfrentarse a colegas o ir en contra de la casa donde son ex alumnos o docentes.

Resulta harto difícil para este cronista -supongo que todo aquel que lo conozca un ápice- imaginarse al contador Eduardo Muani, decano de la Facultad de Ciencias Económicas, con un látigo en la mano visitando entidades o estudios, o llamando para exigir una explicación acerca de una posición pública contraria a este informe.

Los periodistas sabemos de esto. En general, somos más tiempistas que Daniel Pasarella, y entendemos mejor que nadie cuántos pares son tres botas.

De allí que no podemos decir que somos parte de la solución, sino más bien que nos deben ubicar en la columna del problema, que se traduce en la falta de institucionalidad que tiene Entre Ríos.

A veces el tiempo y la necesidad terminan siendo la cara no visible de la estrategia. Por lo que a los bienintencionados nos agrada saber que podemos esperar que estos debates florezcan a la luz del sol. Es que si existe presión impositiva excesiva en Entre Ríos, la hay para las empresas –que deben invertir para generar empleo- pero también para los ciudadanos que deben consumir para activar el mecanismo del mercado interno.

Todo es entendible, pero hay momentos que no se puede apelar a la ambigüedad, y el informe interpela a todos y es hora de acelerar las evidencias.

En estas ocasiones, y perdón por la irreverencia y el despropósito, la oceánica sabiduría de mi abuelo analfabeto suele venir en mi auxilio para explicar en una frase lo que no se pudo en tantos insípidos renglones.

En este caso él no dudaría un tranco de pollo en afirmar que “todos somos machos, hasta que la cucaracha vuela”.

1 thought on “Presión impositiva: Cuando la cucaracha vuela….”

Comments are closed.