La producción aviar argentina superó el millón de toneladas en el primer semestre del año

17/09/2022

Los especialistas Agustina Peña, Alberto Lugones y Julio Calzada, de la Bolsa de Comercio de Rosario, despliegan datos y estadísticas muy promisorias en un informe recientemente publicado. Aseguran que los primeros meses del año muestran un sector avícola que a nivel local mostró indicadores de actividad relativamente estables, aún presionados por la inflación. Alta participación de Entre Ríos en todo el proceso.

Procederemos a analizar la situación del sector aviar en Argentina. La nota se dividirá en dos partes. La presente nota analizará el mercado local y la segunda –de próxima publicación- el mercado internacional. Ambas notas dedicadas a observar el sector avícola en su conjunto y los resultados de este mercado en los primeros meses del año. Para el ámbito local, se tendrán en cuenta los siguientes indicadores: faena, producción y precios. En el segundo artículo se analizarán las exportaciones e importaciones, el comercio internacional en profundidad, el consumo y la relación con otras carnes.

Mercados.

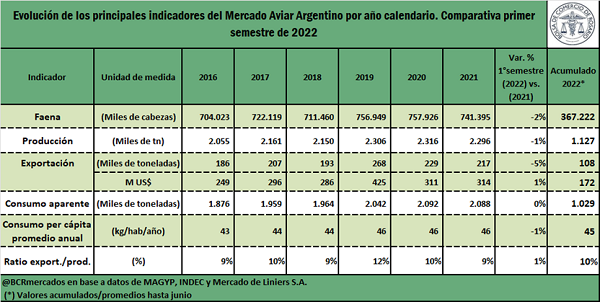

El mercado aviar de nuestro país presenta una marcada inclinación hacia el consumo interno, ya que Argentina posee un consumo per cápita sustantivamente alto. Sin embargo, debido a nuestro gran volumen de producción, parte de ésta se exporta a varios países del mundo. De hecho, la ratio exportaciones/ producción es del 9,6% para este sector, haciendo que el 90,4% de lo producido sea consumido internamente.

En el siguiente cuadro se presentan los principales indicadores del sector aviar y se expone los valores de los últimos años. Si bien se observa que la faena, la producción y el consumo aviar en el primer semestre de 2022 ha disminuido muy levemente respecto al primer semestre del año previo, este sector en general muestra una buena dinámica en el corriente año. Se espera que el volumen de exportaciones medido en dólares FOB y el nivel de ventas internas muestren un avance de cara al 2023.

La mayor parte de los pollos de engorde argentinos son producidos por grandes empresas integradas verticalmente que gestionan la mayor parte de las diferentes etapas de la producción de carne aviar, desde la crianza de reproductoras pesadas hasta la comercialización, productos procesados y subproductos de la industria.

Según datos recogidos de Coninagro, en la Argentina existen aproximadamente 6.500 granjas productoras; las cuales se ubican mayormente en Buenos Aires y Entre Ríos, con el 83% de la producción registrada en esas dos provincias.

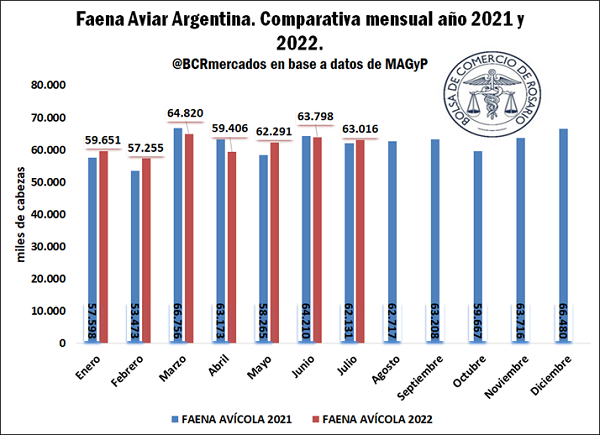

A su vez, la faena total en promedio en los últimos cinco años ha traspasado la barrera de los 700 millones de animales. Durante el primer semestre de 2022, la faena representó 367 millones de cabezas, un 2% por debajo del primer semestre del año anterior. En tanto que la producción dejó en los primeros seis meses un total de 1,12 Mt de carne aviar.

Stock.

Según los últimos datos publicados por MAGyP concernientes al mes de julio; si comparamos lo sucedido a nivel acumulado, vemos que en los primeros siete meses del corriente año la faena aviar superó los 430 millones de cabezas, un 1% superior respecto al mismo período de 2021, donde la faena alcanzó los 425 millones de cabezas.

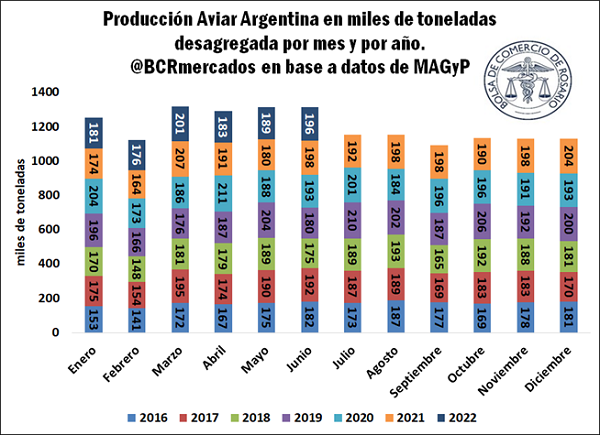

En base a los datos extraídos del informe de Avicultura y Producción Anual de Argentina elaborado por el Departamento de Agricultura de los Estados Unidos (USDA), puede afirmarse que, durante los primeros ocho meses de 2022 la producción de carne aviar creció alrededor de un 2 % en comparación con 2021. Los datos del primer semestre reflejados por MAGyP indicaban un volumen de producción de carne aviar que totalizaba 1,12 Mt, lo que significa una disminución del 2% respecto del mismo período de 2021. Es curioso mencionar que, en el mes de mayo de 2022, la producción exhibió una recuperación de 1,6% frente al año anterior. De esta manera, se aprecia una relativa estabilidad en los niveles de actividad del sector avícola en general, con una leve tendencia positiva para los indicadores de comercio exterior.

Además, el mismo informe proyecta que la producción de carne de pollo para 2023 aumentará un 2% a 2,38 Mt como consecuencia de una mayor demanda tanto interna como externa. A su vez, indica que la capacidad instalada es aún mayor, y que el sector tiene margen para aumentar la productividad hasta más allá del 10% con la adecuada inversión. En este sentido, la producción ha aumentado para satisfacer la demanda interna, en un contexto de inflación y de sustitución de otras carnes con el objetivo de obtener proteína por parte de los consumidores locales.

Evolución.

A su vez, si comparamos la evolución de la producción a lo largo de los últimos años vemos que efectivamente se trata de un mercado que crece, pasando de producir 1,8 Mt en junio de 2016, a casi 2 Mt en junio de 2022, reflejando un sector atractivo en términos de progreso productivo.

Un dato de interés que se desprende de observar la producción aviar por mes es que el mercado avícola posee un factor estacional que se repite año tras año en los meses de febrero. En el gráfico anterior se observa cómo todos los años, en el segundo mes del año se reflejan niveles de producción inferiores en aproximadamente 10 mil toneladas (-3,5%), respecto al resto de los meses, para luego estabilizarse en un valor promedio de 190.000 toneladas por mes.

Según la Cámara Argentina de Productores Avícolas (CAPIA), esto se explica por un factor estacional que ocurre todos los meses entre enero y febrero. Luego de las fiestas de diciembre, se produce un manejo con el animal que se denomina “muda forzada” y éste deja de poner huevos. Este faltante de huevos limpia todo el mercado, junto con el excedente producido en el período de las fiestas. Con las pascuas llegando a inicios de abril, ya desde mediados de febrero comienza la demanda de la industria para los panificados de pascuas, acelerando así el ritmo de consumo que se condice con una menor oferta disponible. Este fenómeno produce una reducción y rigidez estacional de la oferta debido al menor volumen de producción. Esto impacta en los precios, tanto de los pollos como de los huevos, para equilibrar la demanda.

Precios.

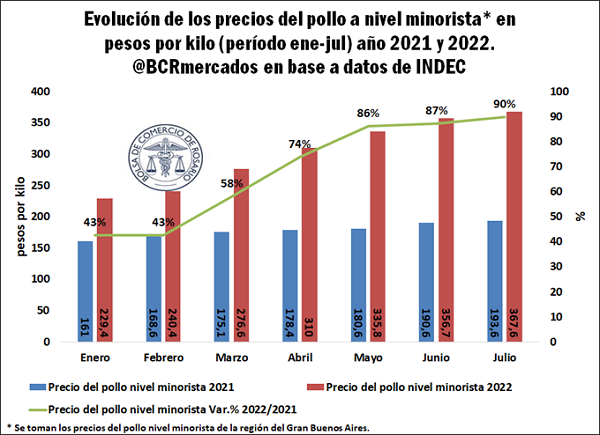

En este tema, el precio minorista del pollo verificó un incremento interanual del 87%, comparando primer semestre de 2022 con mismo período de 2021. Asimismo, la variación intermensual fue del 6%, superando los aumentos de la carne vacuna (2%) y la porcina (0%). Esto, en parte, va de la mano con la elección de los consumidores de una proteína animal más barata en términos relativos, produciéndose a lo largo del año un claro efecto sustitución de la carne vacuna y porcina por la aviar, generando como resultado una demanda en ascenso que presionó al alza las cotizaciones de los productos avícolas. Este nuevo precio de equilibrio entre oferta y demanda todavía sigue siendo más competitivo para el consumidor local, si se lo compara con los precios actuales de sus sustitutos cárnicos.

Además de las presiones inflacionarias y el mencionado efecto sustitución, los factores que explican estas alzas pueden analizarse tanto por el lado de la oferta como por el de la demanda. Comenzando por la primera de estas, tenemos que se registró un aumento en los costos de los insumos y de los procesos del sector productivo, cuya suba se concentró en los insumos alimenticios, principalmente granos, como maíz, sorgo y menormente derivados de soja, los cuales en el transcurso del 2022 han exhibido amplias subas, de alrededor del 20%, para los productores de animales. Además, otro insumo que el sector destaca como factor de presión en términos de costos es el aumento de precios del cartón, la mano de obra y la electricidad, que también han experimentado subas a lo largo del año.

Demanda.

Por otro lado, desde el punto de vista de la demanda, el consumo ha presentado incrementos paulatinos año tras año, con crecimientos en las ventas internas y externas de productos avícolas. De esta forma, la presión de la demanda sumado a las restricciones de oferta y las subas en los precios de los productos sustitutos cárnicos que se dieron a inicios de año, resultaron, en conjunto, en mayores cotizaciones de los productos avícolas de cara al mercado local.

Finalmente, debe aclararse que tanto los precios del pollo entero minorista exhiben diferencias a nivel regional, por lo que el incremento expuesto previamente es el referido sólo para la zona del Gran Buenos Aires.