“La actividad económica deja atrás la recesión”, según las Bolsas de Comercio de Rosario y Santa Fe

31/10/2024

En estos seis meses positivos, el ICA-ARG mostró un avance de 3,1%, por lo cual recupera casi toda la caída observada los tres primeros meses del año, indica el informe.

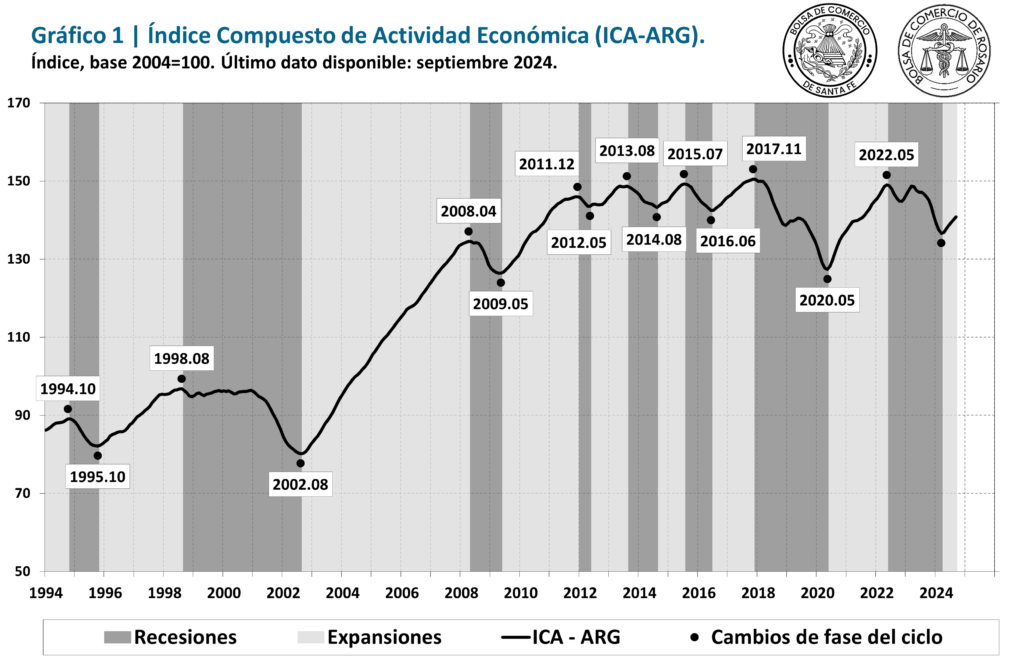

El Índice Compuesto Coincidente de Actividad Económica de Argentina (ICA-ARG) tuvo una variación de 0,5% en septiembre, encadenando su sexto mes consecutivo de evolución positiva. Así, los datos disponibles a la fecha “brindan evidencia de que se ha dejado atrás la recesión, dando lugar a un valle de la actividad, de manera provisoria, en marzo de 2024″, según informe de la Bolsa de Comercio de Rosario y la Bolsa de Comercio de Santa Fe.

En estos seis meses positivos, el ICA-ARG mostró un avance de 3,1%, por lo cual recupera casi toda la caída observada los tres primeros meses del año, y alcanza así un nivel similar al de diciembre de 2023. Sin embargo, la tasa de cambio interanual continúa en terreno negativo, con una caída respecto a igual mes del año pasado del -3,5%.

En el Gráfico 1 se muestra la evolución del ICA-ARG mensual de Argentina, con base en el año 2004, desde enero de 1994 hasta septiembre de 2024. Las zonas sombreadas en gris oscuro representan los periodos recesivos.

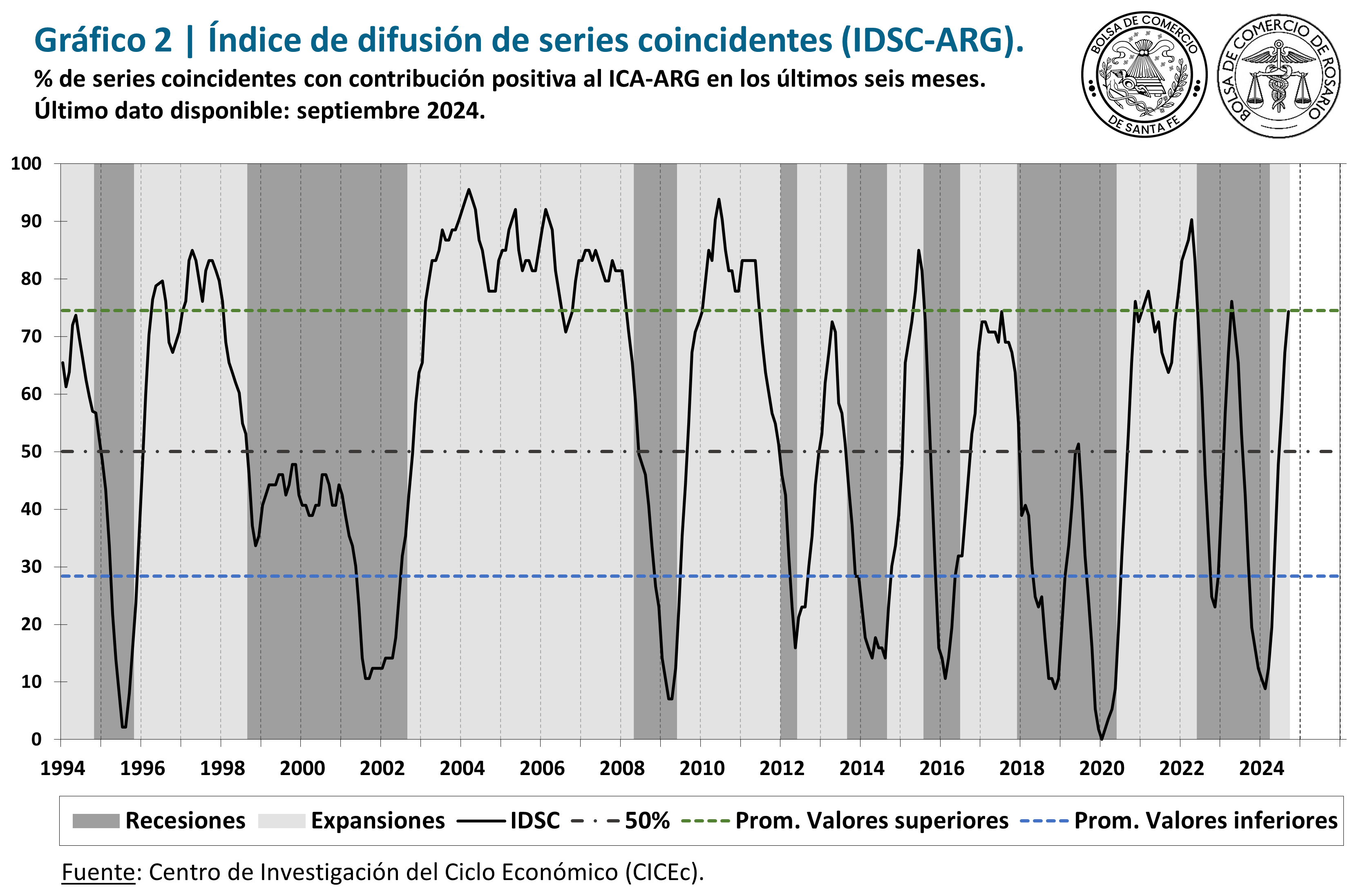

Otro indicador relevante para concluir la aparición de un mínimo en la actividad económica es el índice de difusión de series coincidentes (IDSC-ARG), que representa el porcentaje de series que aportaron de manera positiva al ICA-ARG en los últimos seis meses. El mismo se presenta en el Gráfico 2 desde enero de 1994 a septiembre de 2024, superpuesto a las recesiones del ICA-ARG y tres valores de referencia: la línea de 50%, el promedio histórico de los valores inferiores al 50% y el promedio histórico de los valores superiores al 50%.

El IDSC-ARG se ubicó en un 74,3% en septiembre, igualando el promedio histórico de los valores superiores al 50% (línea punteada superior en el gráfico). Es de destacar que casi todas las anteriores oportunidades en que se alcanzó este valor la economía ya se encontraban en fase expansiva (zonas sombreadas con gris claro).

1. Los indicadores del ciclo económico argentino

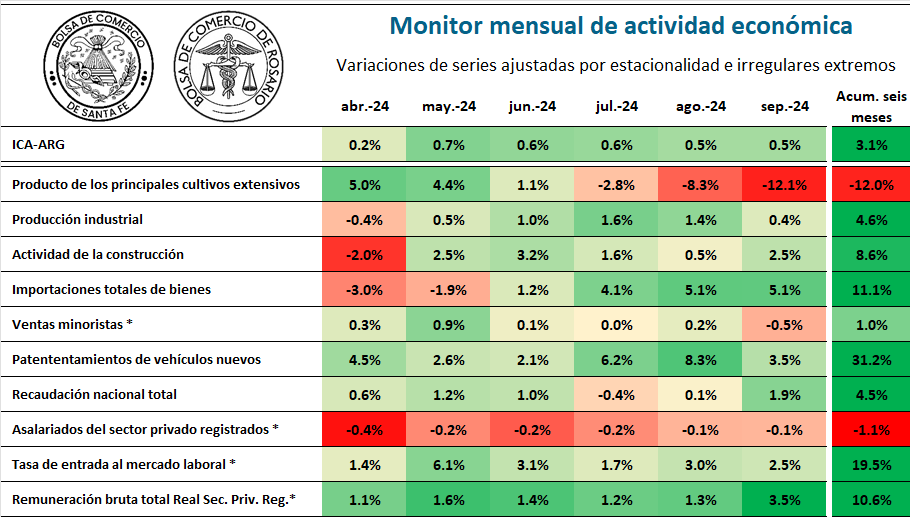

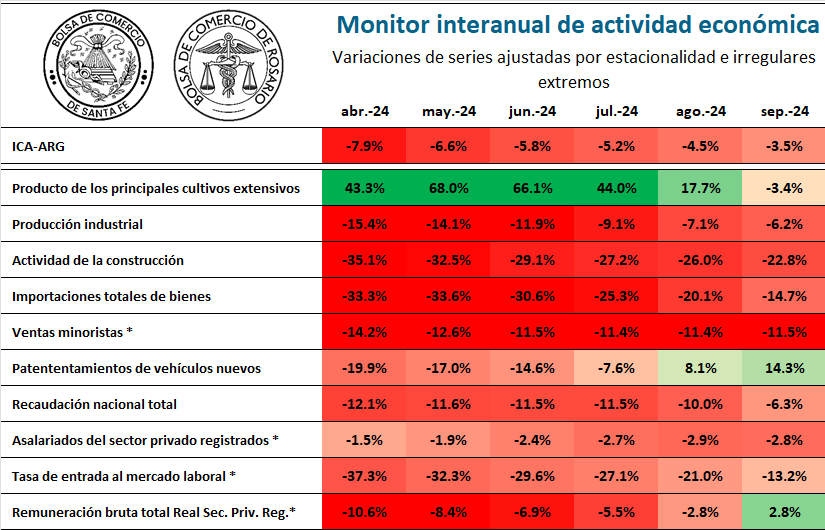

El ICA-ARG sintetiza información comparable de diez indicadores económicos que abarcan amplios sectores de actividad y tienen una naturaleza de series coincidentes, a saber: (1) producto de los principales cultivos extensivos, (2) producción industrial, (3) actividad de la construcción, (4) importaciones totales de bienes, (5) ventas minoristas, (6) patentamientos de vehículos nuevos, (7) recaudación nacional total, (8) asalariados del sector privado registrado, (9) tasa de entrada al mercado laboral, (10) remuneración bruta total real (sector privado registrado). Todas las series mencionadas en el informe fueron filtradas por estacionalidad y valores irregulares extremos; las series nominales, además, fueron previamente expresadas en términos reales. Las variaciones mensuales de los últimos meses de estos indicadores se presentan en la Tabla 1, donde además se incorpora una columna con la variación porcentual de cada indicador en los últimos seis meses. La Tabla 2 presenta los datos correspondientes a las variaciones interanuales[2].

Tabla N°1| Tasas de cambio mensuales del ICA-ARG y sus componentes. Últimos seis meses.

(*) Último dato estimado.

Fuente: Centro de Investigación del Ciclo Económico (CICEc)

Al analizar la Tabla 1, se observa que siete de los diez indicadores tuvieron desempeño positivo en septiembre, número que se mantuvo relativamente estable en los últimos tres meses. Además, puede observarse que ocho de los diez indicadores aportaron de manera positiva en lo que va de la recuperación del ICA-ARG. Por otro lado, en la Tabla 2, se observan solo dos series con una evolución positiva en la comparativa interanual.

Como se viene mencionando en los informes anteriores, los problemas productivos del maíz tardío provocaron caídas mensuales en la serie de producto de los principales cultivos extensivos, la cual disminuyó un 12,1% en septiembre. Esta sucesión de tres descensos mensuales, a su vez, llevaron a que la serie registre su primera variación interanual negativa, del -3,4%. Así, si bien este indicador constituía uno de los principales auspiciantes de la recuperación del ICA en abril, mayo y junio, la variación acumulada de los últimos seis meses resulta negativa.

Tabla N°2 | Tasas de cambio interanuales del ICA-ARG y sus componentes. Últimos seis meses.

(*) Último dato estimado.

Fuente: Centro de Investigación del Ciclo Económico (CICEc)

La producción industrial, por su parte, continuó con la leve recuperación que se venía observando, con una variación de 0,4% en septiembre. La comparación con igual mes del año pasado continúa siendo negativa, aunque los últimos meses evidencia un notorio aminoramiento, pasando del -15,4% en abril al -6,2% del último mes. En el acumulado de los seis últimos meses, este sector aportó de manera positiva al ICA-ARG, con un aumento desde marzo del 4,6%.

La actividad de la construcción registró una variación mensual en septiembre del 2,5%, acumulando una recuperación del 8,6% en los últimos seis meses (con cinco tasas mensuales positivas consecutivas). Por su parte, la tasa de cambio interanual fue de -22,8% y continúa reflejando el deterioro que mostró la serie en los últimos años, que había presentado en abril valores mínimos desde la pandemia, un nivel comparable con el que exhibía la serie en 2006.

La serie de importaciones totales de bienes muestra un súbito repunte en los últimos meses, con una variación del 5,1% en septiembre y acumulando un 16,7% de recuperación desde mayo, su último mes de caída. Así, el indicador luce una suba del 11,1% en el acumulado de los seis meses en que el ICA-ARG evidencia una recuperación. En cambio, la variación interanual continúa en terreno negativo, con un -14,7% en septiembre, aunque la misma aminoró de manera importante los últimos meses, como se observa en la tabla 2. La recuperación de esta serie se ve favorecida por menores restricciones al comercio exterior y un tipo de cambio real que ya se encuentra en torno a los valores de noviembre de 2023, previo a la devaluación.

Las ventas minoristas, en los últimos meses, presentan una silueta de aparente freno en la caída con tasas mensuales levemente positivas entre abril y agosto. Sin embargo, la estimación para septiembre arroja un resultado negativo del -0,5%, acumulando una variación en los últimos seis meses de apenas un 1,0%, lo que exterioriza la debilidad de la recuperación en el consumo. En la comparación con igual mes de 2023, la variación fue de -11,5%. Al interior de las categorías incluidas en esta serie, se continúa observando un escenario en donde las ventas en Supermercados y Autoservicios Mayoristas siguen en descenso, compensadas por aumentos en las ventas en Centros de Compras y de Electrodomésticos y Artículos del Hogar.

Los patentamientos de vehículos nuevos conforman el indicador con mejor performance en lo que va del año, con siete variaciones mensuales positivas, alcanzando el valor máximo desde julio de 2019. De esta manera, al contabilizar la variación de los últimos seis meses, se observa una recuperación del número de vehículos patentados del 31,2%. En septiembre, el aumento fue de 3,5%, mientras que la comparación interanual fue de 14,3%, constituyendo una de las dos series que muestran resultado positivo en este aspecto.

La recaudación total del gobierno nacional se señalaba con un desempeño ambiguo en los últimos informes, pero se destaca en septiembre con una variación positiva del 1,9%, generando un progreso en la tasa de cambio interanual, que pasó del -12,1% en abril, al -6,3% del último mes. De todas maneras, es una de las series que se encuentra todavía con mucho terreno por recuperar, luego de haber alcanzado valores comparables a los de 2007, exceptuando el periodo de la pandemia.

Por otro lado, el mercado laboral exhibe indicadores positivos y negativos. El número de asalariados privados registrados continúa en contracción, con una variación estimada para septiembre del -0,1%, lo que representa una caída del 2,8% interanual. Esta dinámica refleja una contracción de los empleos registrados de alrededor de doscientos mil puestos desde agosto de 2023, el máximo histórico de la serie. Además, constituye una de las dos series que no aportaron positivamente al ICA-ARG en el acumulado de los seis últimos meses.

La tasa de entrada al mercado laboral, en cambio, presenta ya seis meses consecutivos de variaciones mensuales positivas. Así, la tasa de entrada se ubica en un 1,7%, mientras que había alcanzado un 1,4% en marzo, el menor valor desde la crisis 2001/02, sólo superado en términos históricos por la crisis del COVID-19. En septiembre, la variación estimada fue de 2,5% (un cambio de 0,05 puntos porcentuales en la tasa), mientras que en los últimos doce meses se retrajo un -13,2% (una caída de 0,25 puntos porcentuales)[3].

La remuneración bruta total de los empleados privados registrados es la otra serie que muestra una variación interanual positiva, del 2,8% en septiembre. La serie acumula ocho meses de recuperación, con una tasa mensual del 3,5% en septiembre, lo que permitió retornar a niveles de principios de 2023.

2. Síntesis y perspectivas

Como puede observarse en el análisis previo, los datos a septiembre presentan un panorama más auspicioso que el escenario observado en agosto. Además de registrar ya seis meses consecutivos de variación positiva, se observa que la mayoría de los sectores presentan una coyuntura de recuperación. Sin embargo, es importante señalar que muchas de las series componentes del ICA-ARG tienen todavía mucho terreno por recuperar, ubicándose en valores bajos con relación a su comportamiento histórico. Además, se detectan indicadores clave, como consumo y empleo, en los cuales el despegue es modesto o aún inexistente.

Fuente: Centro de Investigación del Ciclo Económico (CICEc)

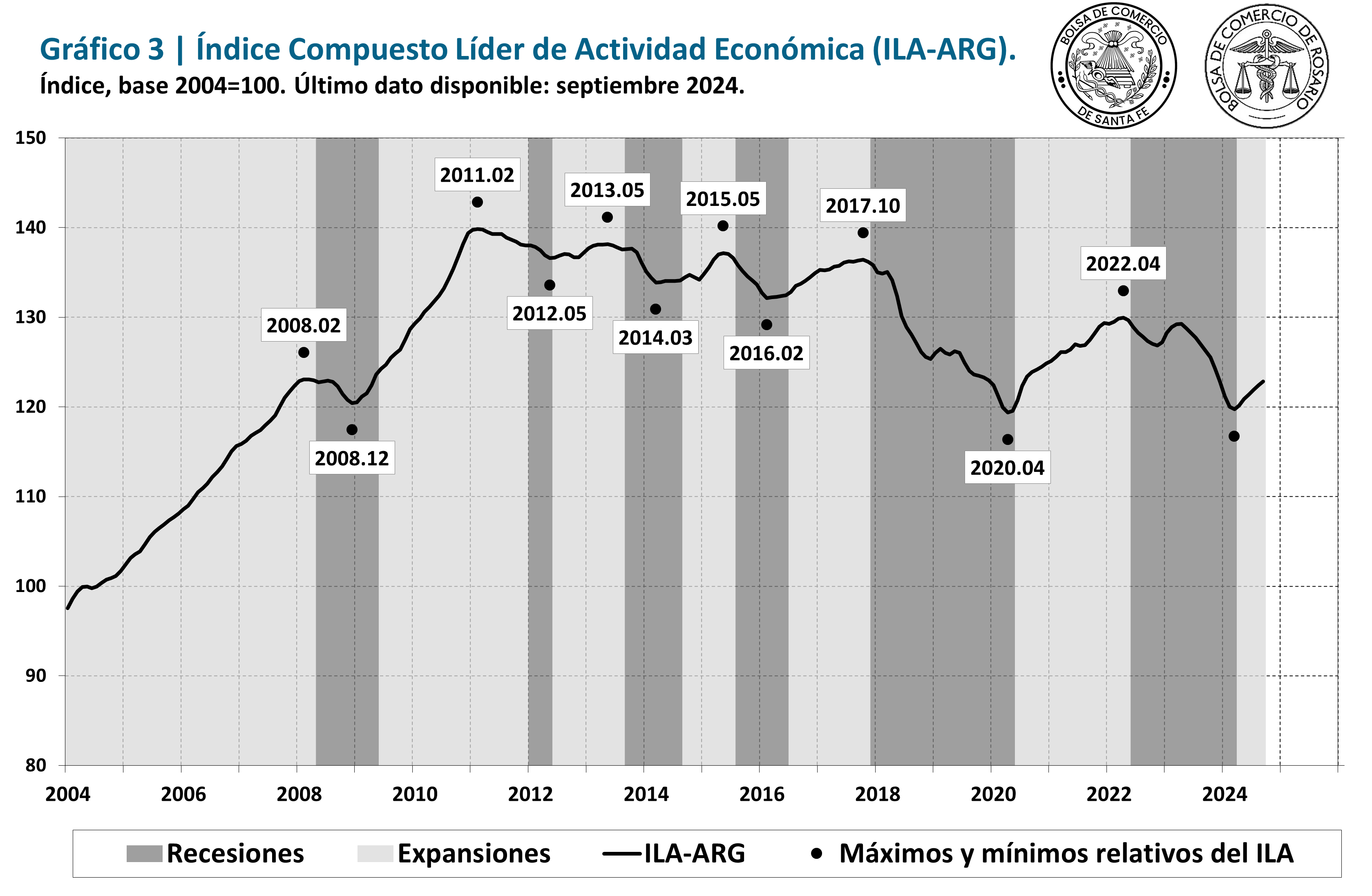

Por su parte, Índice Compuesto Líder de Actividad Económica de Argentina (ILA-ARG) también mantiene una performance positiva por sexto mes consecutivo. En el Gráfico 3 se presenta el indicador líder superpuesto sobre las recesiones argentinas (zonas sombreadas de gris oscuro).

El ILA-ARG tuvo una variación del 0,3% en septiembre, mientras que la tasa de cambio interanual se ubicó en -2,7%. Además, al analizar la Variación Anual Suavizada de 6 meses (VAS-6)[4] del ILA, se observa que la misma ya se encuentra en terreno positivo, auspiciando la idea de una mejora en las variaciones interanuales del ILA-ARG en los próximos meses.

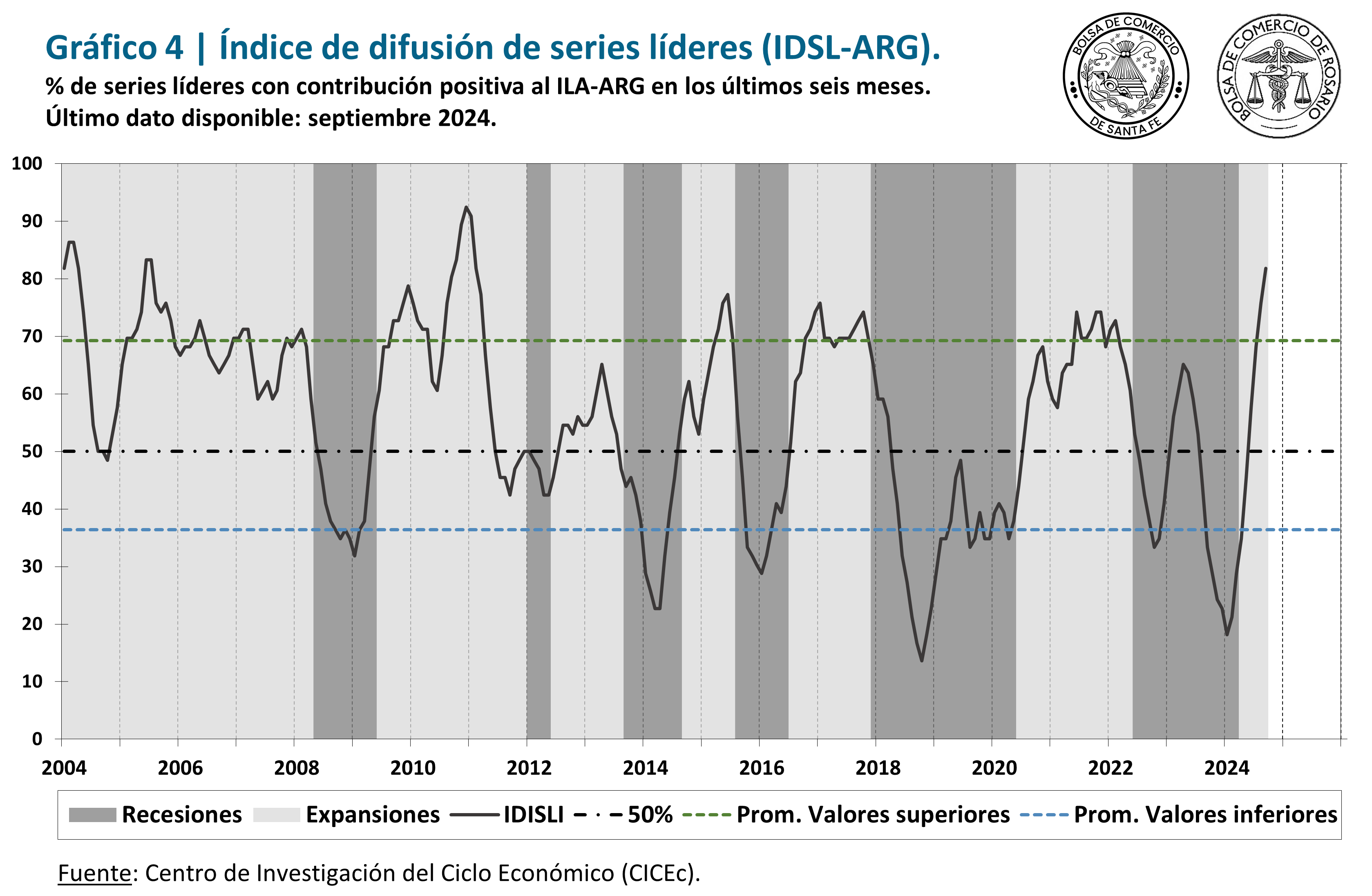

El último mes, de las doce series componentes del índice compuesto líder, diez tuvieron una variación positiva, performance que se mantiene relativamente estable en los últimos meses. Ello se refleja en el índice de difusión de series líderes (IDSL-ARG), que representa el porcentaje de series que aportaron de manera positiva al ILA en los últimos seis meses. Este indicador, que se expone en el gráfico 4, ya se ubica levemente por encima del 80,0%, mostrando el nivel más alto desde el 2011.

En síntesis, los seis meses consecutivos de recuperación en el indicador coincidente permiten cumplir la primera condición técnica exigida para considerar la salida de la recesión. Más aún, la evolución del resto de los indicadores considerados para el análisis del ciclo económico (ILA-ARG, índices de difusión, entre otros), brindan evidencia en igual sentido, aportando señales que indican que la recesión ha quedado atrás. Sin embargo, es importante mencionar que esta conclusión se basa en la información disponible a la fecha, teniendo en cuenta que los últimos doce datos se publican de manera provisoria y son susceptibles de cambios ante shocks, domésticos o externos, que puedan afectar el curso de la economía.