Entre Ríos sigue con superávit fiscal, pero el gasto público crece más rápido que los ingresos, según el CEER

02/07/2022

El Consejo Empresario de Entre Ríos (CEER) elaboró un nuevo informe sobre las cuentas públicas de la provincia, en la que destaca el superávit fiscal, pero abre interrogantes ante el gasto público acelerado. Dos Florines

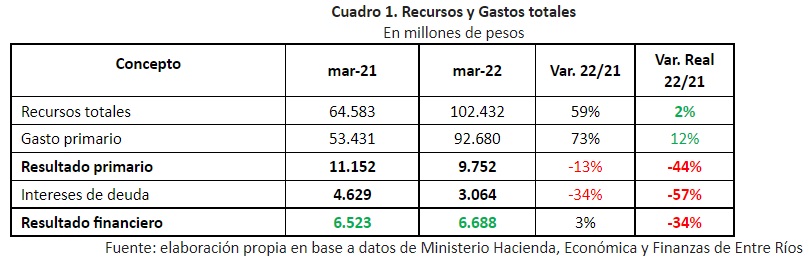

Las cuentas públicas de Entre Ríos registraron en el primer trimestre un superávit fiscal nominal similar al del mismo periodo de 2021. En términos reales, por lo tanto, el superávit disminuyó, ya que la tasa de inflación fue del 55%. Esta dinámica se explica porque los gastos totales se incrementaron 10 puntos porcentuales más que los ingresos públicos. El resultado primario (antes del pago de intereses) fue positivo pero inferior en términos nominales; lo mismo sucedió con el resultado económico, que es la diferencia entre recursos y gastos corrientes.

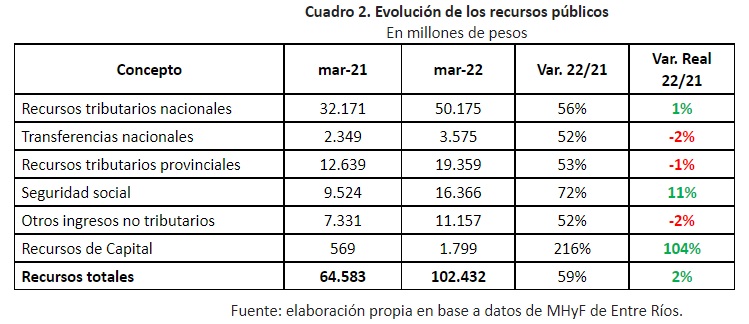

Los recursos tributarios nacionales, proveniente de coparticipación nacional, se incrementaron en la misma proporción que la tasa de inflación anual, al igual que los recursos tributarios provinciales. Por lo tanto, la principal fuente de ingresos se mantuvo constate en términos reales con relación al mismo período del 2021.

La recaudación por aportes y contribuciones a la seguridad social fue el concepto de recursos corrientes que más se incrementó, debido al mayor aporte de los empleados públicos como consecuencia del aumento aumento salarial recibido.

Los recursos de capital se triplicaron. Este concepto, sin embargo, solo representa el 2% de la recaudación. Corresponde al pago de intereses y la devolución de capital de créditos otorgados al sector privado entre otros.

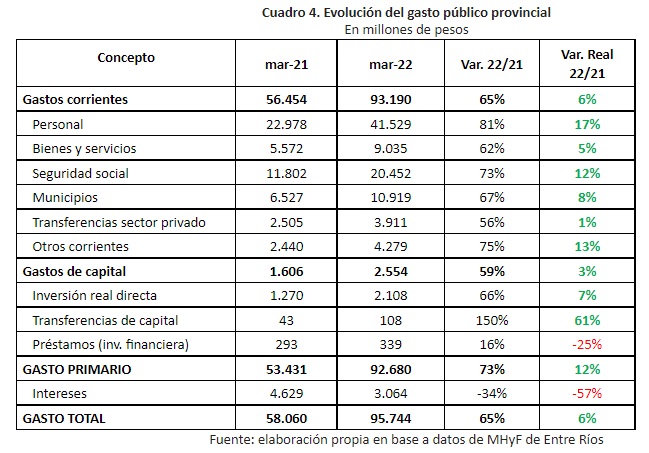

Evolución del gasto público provincial

Los gastos corrientes fueron el 97% del gasto total y Personal fue el concepto de mayor participación, ya que representó 45% de los gastos corrientes. El gasto en personal aumentó 17 puntos porcentuales por encima de la inflación entre el primer trimestre de 2021 y el mismo periodo de 2022. El segundo gasto con mayor incidencia fue la seguridad social, que representó un 22% de los gastos corrientes y aumentó un 12% por encima de la inflación. El tercero fue la coparticipación a municipios, que representó el 12% y aumentó un 8% por encima de la inflación.

El gasto en desarrollo de bienes de capital también se incrementó en términos reales, pero solo representó el 2,2% del total de gastos. Por otro lado, el pago de intereses de la deuda se redujo en términos nominales; esto puede responder a cambios en el cronograma de vencimientos.

Por lo tanto, el primer trimestre del 2022 refleja una tendencia declinante en el superávit fiscal como consecuencia de que los gastos crecieron sensiblemente por encima de los ingresos. Dado que al mes de mayo 2022 el escenario para lo que resta del año es de franca aceleración de la inflación, el escenario de que para el resto del año se mantenga el “superávit” fiscal producto de la alta nominalidad es factible. Debe alertarse, sin embargo, que no es económica ni socialmente sostenible por los enormes costos sociales que provoca la inflación, en particular, en los sectores más vulnerables de la población.