Entre Ríos reglamentó la ley de Economía del Conocimiento: detalle de los beneficios

04/05/2022

Desde el Polo Tecnológico del Paraná destacaron que a partir de la adhesión y reglamentación, la capital entrerriana es “la ciudad con más beneficios impositivos del país” para el sector. Un informe técnico precisa los alcances en la Provincia y particularmente en Paraná. Nahuel Amore

Entre Ríos dio un paso más para dar forma a la Ley de Economía del Conocimiento. Tras adherir al Régimen de Promoción nacional, reglamentó la ley provincial 10.895 y creó el Registro de empresas de Economía del Conocimiento. De esta manera, a nivel local se alinean los beneficios e impone desafíos para las tres jurisdicciones del Estado, cuyo objetivo final no es otro que generar empleo joven.

“El balance es positivo. Con la adhesión de Entre Ríos a la ley, Paraná pasa a ser la ciudad con más beneficios impositivos del país. Hoy una empresa que se instale en el Distrito empieza a gozar de los beneficios locales; además de que si está enmarcada en la Ley de Economía del Conocimiento nacional goza de ello y luego la Provincia dispone que si estás en la Ley nacional, pasás a gozar también de los beneficios provinciales”, sintetizó Joel Lifschitz, presidente del Polo Tecnológico del Paraná a DOS FLORINES.

A partir de ahora, el joven dirigente planteó la necesidad de que la letra se plasme en acciones concretas. “Con buenas intenciones no alcanza. Hay una dificultad muy grande de las empresas para poder acceder, sobre todo por la burocracia que demora los tiempos entre la presentación y la aprobación”, señaló, al tiempo de que advirtió que al ser un sector muy dinámico, es clave una mayor celeridad y practicidad para promover la radicación de las empresas, generar trabajo y evitar su fuga.

“Es necesario que las acciones se tomen más rápido. Todos sabemos que una startup tienen seis meses de vida, un año y quizá dejó de funcionar, fue vendida o escaló. Tenemos que trabajar para que quienes invierten y toman riesgo, puedan pensar en el largo plazo y no en el corto. Para ello es necesario la seguridad jurídica y las reglas de juego claras”, consideró el empresario.

Asimismo, Lifschitz puso en valor el rol del Polo Tecnológico del Paraná dentro de la coordinación de la Red Federal de Polos y Cluster que trabajó con la Ley de Economía del Conocimiento, además de que a nivel provincial participaron de la adhesión y reglamentación de la ley junto a la Cámara de la Industria de Software de Concepción del Uruguay, mientras que en el Distrito del Conocimiento de Paraná trabajaron en conjunto con el municipio.

Finalmente, dentro de los desafíos, consideró la importancia de que la normativa nacional y provincial tenga beneficios en el resto del territorio provincial. En ese sentido, anticipó que hay algunos municipios interesados en poder avanzar al respecto.

Ley Nacional N° 27. 570/2020: Modificación al Régimen de Promoción de la Economía del Conocimiento

Se desarrolla en siete capítulos, de cuyo contenido destaca:

- Vigencia de la norma: la de Ley N°27.506.

- Destinado a quienes desarrollen actividades definidas por el art. N°2 de la Ley N°27.506.

- En esta modificación a la norma se destacan requisitos que en la original pueden no ser tan sencillamente identificables –actividad principal- o no se han previsto –nuevos contribuyentes-:

a) Que el setenta por ciento (70%) de la facturación total del último año se genere a partir de las actividades promovidas;

b) Para aquellos casos en que la persona jurídica no contara aun con facturación en la/s actividad/es promovida/s, podrá solicitar su inscripción en el Registro acreditando fehacientemente el desarrollo de dichas actividades de manera intensiva para incorporar conocimientos derivados de avances científicos y tecnológicos en sus productos, servicios o procesos productivos, con el fin de agregar valor e innovación.

- En este caso esas condiciones se expresan y delimitan porcentualmente según se acredite la realización de 2 de 3 condiciones semejantes a las de la Ley N°25.922/2004:

| Condición | Detalle | Criterio |

| 1. Mejoras continuas en la calidad de sus servicios, productos y/o procesos. | Norma de calidad reconocida aplicable a sus servicios, productos y/o procesos; | |

| 2. Realización de inversión en actividades. | a. Capacitación de los empleados afectados a las actividades del artículo 2° en entidades del sistema de educación. | Mínimo porcentaje respecto de la masa salarial del último año: – 1% en micro empresas. – 2% en pequeñas y medianas empresas. – 5% en grandes empresas. Se computa al doble de valor: – Población desocupada menor de 25 y mayor 45 años de edad. – Mujeres que accedan por primera vez a un empleo formal. – Otros grupos vulnerables a definir. |

| b. Investigación y desarrollo en las actividades del artículo 2°. | De al menos y respecto de la facturación total del último año: – 1% para las micro empresas. – 2% para las pequeñas y medianas empresas. – 3% para las grandes empresas. | |

| 3. Realización de exportaciones de bienes y/o servicios que surjan del desarrollo de alguna de las actividades promovidas. | De al menos y respecto de la facturación total del último año: – 4% para las micro empresas. – 10% para las pequeñas y medianas empresas. – 13% para las grandes empresas. |

Tabla 3.- Condiciones por cumplimentar. Fuente: elaboración propia con base en Ley Nacional N°27.570/2020, 2021.

- Si la actividad promovida es la del inciso e) del artículo 2°, se requerirá el cumplimiento de los puntos 1 y 2.

- Se estipulan las condiciones necesarias para lograr una revalidación bianual.

- Se incorpora una previsión para microempresas de menos de 3 años de funcionamiento: por 4 años estarán exentas de dar cumplimiento a las condiciones 1 a 3 ya descriptas.

- Autoridad de aplicación: Ministerio de Desarrollo Productivo.

- Objeto: promocionar actividades económicas que apliquen el uso del conocimiento y la digitalización de la información apoyado en los avances de la ciencia y de las tecnologías, a la obtención de bienes, prestación de servicios y/o mejoras de procesos.

- A quienes acrediten gastos de investigación y desarrollo y/o procesos de certificación de calidad y/o exportaciones de software:

| Tratamiento fiscal | Detalle | Criterio |

| Contribuciones patronales | Los beneficiarios del presente régimen podrán convertir en un bono de crédito fiscal intransferible las contribuciones patronales a los sistemas y subsistemas de la Seguridad Social. | – Se podrá convertir hasta el setenta por ciento (70%) de las contribuciones. – Deberá ser aplicado al pago de anticipos y/o saldos de declaración jurada, en concepto de impuesto a las ganancias e impuesto al valor agregado. – Quienes acrediten exportar, podrán utilizarlo para el pago del impuesto a las ganancias. – 24 meses de validez. |

| Incentivos adicionales | El bono de crédito fiscal podrá ascender al 80% respecto de las contribuciones si se incorpora y registra personal de los siguientes grupos: | a) Mujeres; b) Personas travestís, transexuales y transgénero; c) Profesionales con estudios de posgrado en materia de ingeniería, ciencias exactas o naturales; d) Personas con discapacidad; e) Personas residentes de “zonas desfavorables y/o provincias de menor desarrollo relativo”; f) Personas que, previo a su contratación, hubieran sido beneficiarias de planes sociales. |

| Impuesto a las Ganancias | Alícuota reducida. | Descuento de: 60% para micro y pequeñas; 40% para empresas medianas; 20% para grandes empresas. |

| Retenciones y percepciones | Los beneficiarios del presente régimen no serán sujetos pasibles de retenciones ni percepciones. | Aplicable al IVA. |

Tabla 4.- Beneficios previstos. Fuente: elaboración propia con base en Ley Nacional N°27.570/2020, 2021.

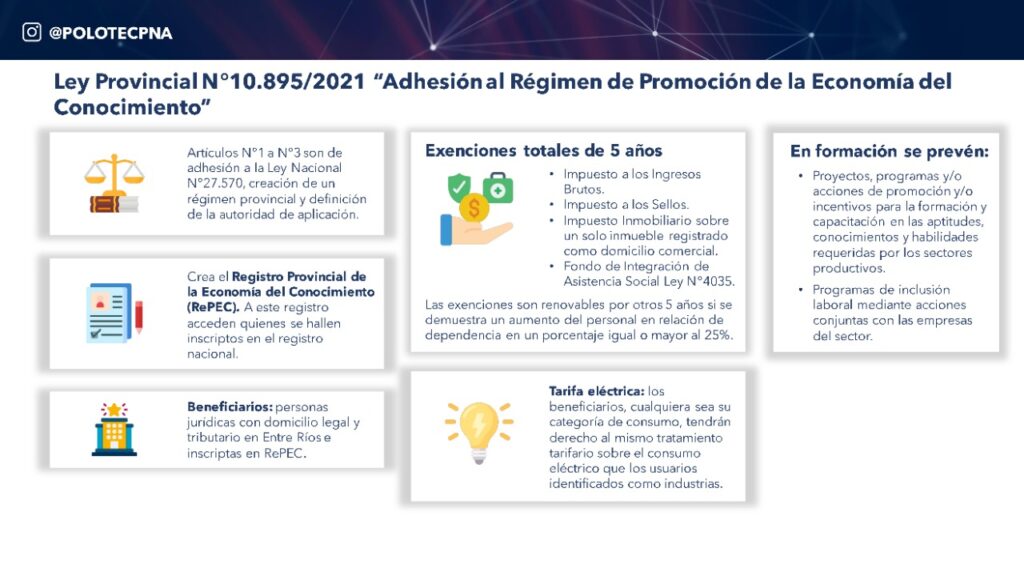

Ley Provincial N°10.895/2021 “Adhesión al Régimen de Promoción de la Economía del Conocimiento”

Cuenta con 11 artículos:

- Artículos N°1 a N°3 son de adhesión a la Ley Nacional N°27.570, creación de un régimen provincial y definición de la autoridad de aplicación.

- Crea el Registro Provincial de la Economía del Conocimiento (RePEC). A este registro acceden quienes se hallen inscriptos en el registro nacional.

- Beneficiarios: personas jurídicas con domicilio legal y tributario en Entre Ríos e inscriptas en RePEC.

- Exenciones totales de 5 años:

- Impuesto a los Ingresos Brutos.

- Impuesto a los Sellos.

- Impuesto Inmobiliario sobre un solo inmueble registrado como domicilio comercial.

- Fondo de Integración de Asistencia Social Ley N°4035.

- Las exenciones son renovables por otros 5 años si se demuestra un aumento del personal en relación de dependencia en un porcentaje igual o mayor al 25%.

- Tarifa eléctrica: los beneficiarios, cualquiera sea su categoría de consumo, tendrán derecho al mismo tratamiento tarifario sobre el consumo eléctrico que los usuarios identificados como industrias. Mismo sistema de bonificaciones.

- Formación, se prevén:

- Proyectos, programas y/o acciones de promoción y/o incentivos para la formación y capacitación en las aptitudes, conocimientos y habilidades requeridas por los sectores productivos.

- Programas de inclusión laboral mediante acciones conjuntas con las empresas del sector.

Decreto N°347/2022: Reglamentación de la Ley Provincial N°10.895/2021

Artículo N°7: Los beneficiarios podrán acceder a un reintegro por el consumo de energía eléctrica del:

- 15% a lo que contraten tarifa energética 1.

- 8% a los que contraten con tarifa energética 2.

- 4% a los que contraten con tarifa energética 3.

- 5% adicional del descuento se dará a quienes implementen el uso de energía renovable (proyecto a aprobar por Secretaría Ministerial de Energía).

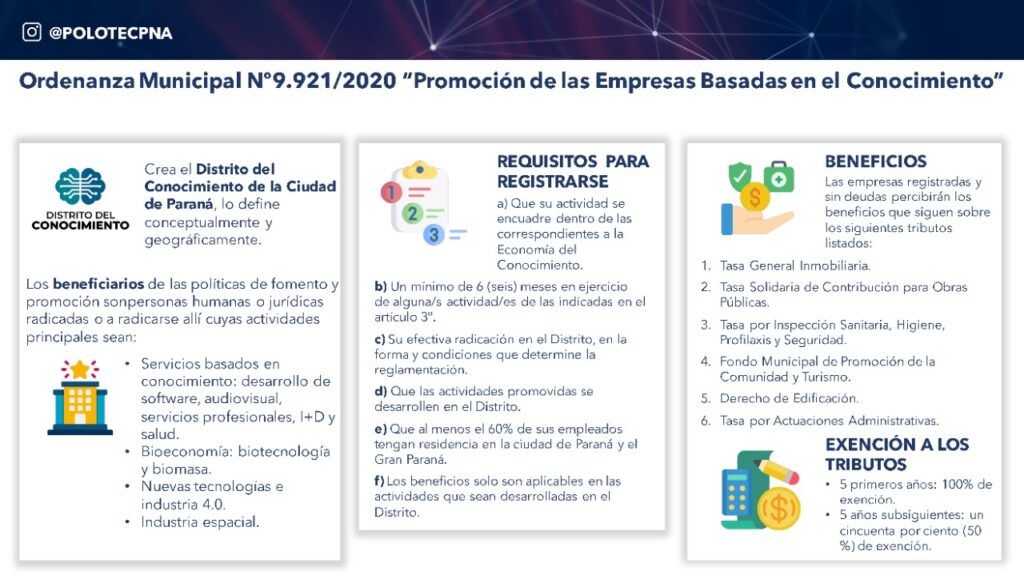

Paraná: Ordenanza Municipal Nº9.921/2020 “Promoción de las Empresas Basadas en el Conocimiento”

Cuenta con 12 capítulos:

- Crea el Distrito del Conocimiento de la Ciudad de Paraná, lo define conceptualmente y geográficamente.

- Los beneficiarios de las políticas de fomento y promoción son las personas humanas o jurídicas radicadas o que se radiquen allí cuyas actividades principales sean:

- Servicios basados en conocimiento: desarrollo de software, audiovisual, servicios profesionales, I+D y salud.

- Bioeconomía: biotecnología y biomasa.

- Nuevas tecnologías e industria 4.0: impresión 3D, robótica avanzada, internet de las cosas, inteligencia artificial, computación en la nube, simulación, big data, nanotecnología e I+D experimental.

- Industria espacial: satélites, partes y componentes, servicios asociados e infraestructura específica.

- Actividad principal en los términos de esta norma significa que, al menos, la mitad de la facturación total de la empresa proviene del ejercicio de alguna de las actividades anteriormente listadas. Aquellas empresas inscriptas en el régimen de promoción de la economía del conocimiento (bajo Ley N°27.506) y sus modificatorias cumplirán automáticamente con este requisito. Se excluyen las actividades de autodesarrollo.

- Autoridad de aplicación: Secretaría de Hacienda, Inversión, Empleo, Ciencia y Tecnología, a través de la Subsecretaría de Ciencia y Tecnología.

- Crea el Consejo de Consulta y Asesoramiento permanente. Tiene por objeto la evaluación y encuadramiento de las solicitudes de inscripción.

- Crea el Registro Único de Empresas en el ámbito de la Subsecretaría de Ciencia y Tecnología.

- Requisitos para registrarse:

- Que su actividad se encuadra dentro de las correspondientes a la Economía del Conocimiento.

- Un mínimo de 6 (seis) meses en ejercicio de alguna/s actividad/es de las indicadas en el artículo 3º.

- Su efectiva radicación en el Distrito, en la forma y condiciones que determine la reglamentación.

- Que las actividades promovidas se desarrollan en el Distrito.

- Que al menos el 60% de sus empleados tienen residencia en la ciudad de Paraná y el Gran Paraná.

- Los beneficios solo son aplicables en las actividades que sean desarrolladas en el Distrito.

- Las empresas registradas y sin deudas percibirán los beneficios que siguen sobre los siguientes tributos listados:

- Tasa General Inmobiliaria.

- Tasa Solidaria de Contribución para Obras Públicas.

- Tasa por Inspección Sanitaria, Higiene, Profilaxis y Seguridad.

- Fondo Municipal de Promoción de la Comunidad y Turismo.

- Derecho de Edificación.

- Tasa por Actuaciones Administrativas.

Se aclara que las tasas correspondientes al inmueble aplicarán si éste se encuentra afectado exclusivamente a las actividades descriptas en el artículo 3° de la presente y no menos del setenta por ciento de la facturación total de la empresa proviene del ejercicio de las actividades promovidas.

- Los interesados deberán solicitar los beneficios del distrito y sólo podrán obtenerlos una vez superada una evaluación de la autoridad de aplicación.

- Características de la exención a los tributos:

- 5 primeros años: 100% de exención.

- 5 años subsiguientes: un cincuenta por ciento (50 %) de exención. En este caso se deberá demostrar:

- Haber incrementado su planta de personal durante los 5 años anteriores a la solicitud de ampliación, en por lo menos un veinte por ciento (20%).

- Por lo menos dos de las siguientes condiciones:

- Destinar durante los 5 años anteriores a la solicitud de ampliación, no menos del 5% (cinco por ciento) en I+D+i (Investigación + Desarrollo + Innovación) del gasto de presupuesto anual comprobable por comprobantes de gastos.

- Destinar durante los 5 años anteriores a la solicitud de ampliación, no menos del 3% (tres por ciento) en capacitaciones al personal del gasto de presupuesto anual comprobable por comprobantes de gastos.

- Acreditar la realización de exportaciones de bienes y/o servicios de alguna de las actividades promovidas de, al menos, un 10% (diez por ciento) de la facturación total correspondiente a esas actividades.

- Haber implementado durante los 5 años anteriores a la solicitud de ampliación, programas de calidad en cualquiera de las etapas de elaboración de productos y servicios, con certificación otorgada por instituciones nacionales o internacionales de certificación de calidad, reconocidas por el Departamento Ejecutivo.

- Superado el plazo de diez años, las empresas aptas podrán obtener certificados de crédito fiscal nominativos e intransferibles. Podrán cancelar la Tasa por Inspección Sanitaria, Higiene, Profilaxis y Seguridad y Fondo Municipal de Promoción de la Comunidad y Turismo, y de sus accesorios de intereses por mora y multas. Será requisito haber logrado:

1) Implementación de programas de calidad en cualquiera de las etapas de elaboración de productos y servicios.

2) Programas de capacitación de sus recursos humanos.

3) Inversión en I+D+i.

- Otros beneficios:

- Prioridad en las licitaciones de la Municipalidad.

- Prioridad en los programas de financiamiento que se estructuren para apoyo a la inversión privada.

- Cualquier otro beneficio que surja como consecuencia de la celebración de convenios.

- Incentivos previstos a las instituciones educativas e Institutos Científico Tecnológicos.

- Definición de área prioritaria: en proyectos piloto de enseñanza del idioma inglés, informática o cualquier disciplina vinculada a las actividades promovidas.

- Ámbito educativo: se incorporan artículos referidos a adaptación de los programas educativos a las necesidades formativas del Distrito, a propiciar programas de capacitación y a suscribir a acuerdos de colaboración con instituciones educativas.

- Fomento de acciones tendientes a la inserción en el comercio internacional de las empresas del Distrito.

1 thought on “Entre Ríos reglamentó la ley de Economía del Conocimiento: detalle de los beneficios”

Comments are closed.