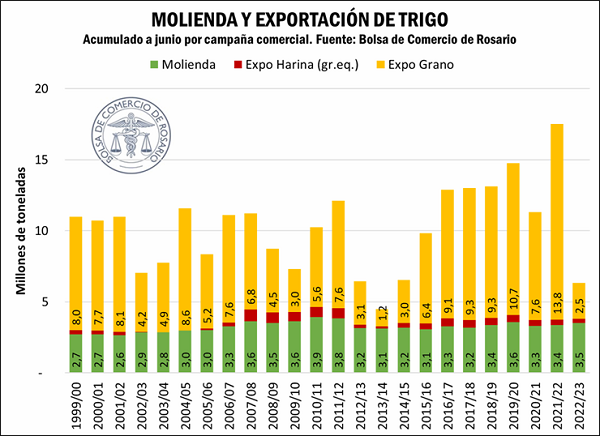

Entre diciembre y mayo se embarcó el segundo volumen de trigo más bajo desde 1988

22/07/2023

Salvo la catastrófica campaña 2013/14, nos encontramos ante las exportaciones de trigo más bajas en 35 años. El recorte de siembra más fuerte se siente en el centro. El fin del corredor en Ucrania da señales a los fondos y a los precios.

Por Guido D’Angelo – Emilce Terré

El golpe de la sequía 2022/23 sobre el trigo se siente con más fuerza sobre la exportación que sobre la producción. Con un recorte cercano al 50% en la cosecha triguera, la exportación cayó más de un 81% en lo que va de la campaña. En este sentido, por las necesidades del consumo interno, la mayor parte del ajuste de la producción recae sobre la exportación triguera nacional.

Con este panorama, entre diciembre y junio se embarcó el segundo volumen de trigo más bajo desde 1988. Las 2,4 Mt de trigo actuales se ubican lejos de las casi 14 Mt exportadas entre diciembre y junio de la campaña pasada. El único año que exhibió un volumen inferior al actual se encuentra en la campaña 2013/14. Por otra parte, la molienda se sostiene un 4% por encima del año pasado y un 7% arriba del promedio de la última década, con 3 Mt procesados en el primer semestre de la campaña.

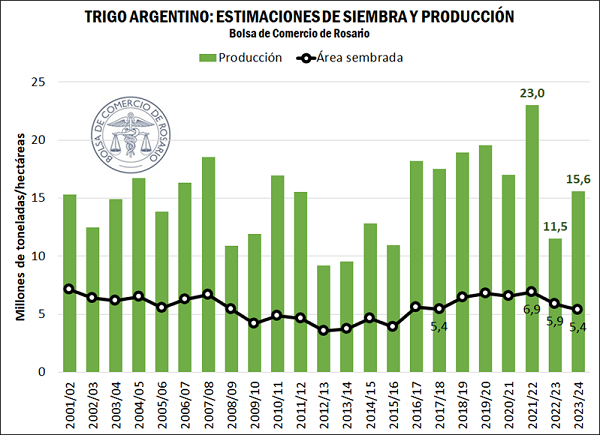

Camino a la 2023/24, el recorte más fuerte de superficie se sentirá en el Centro

Con más del 85% del área ya implantada, la siembra triguera de la próxima campaña va entrando en su recta final. Si bien las lluvias han colaborado a lo largo de estas siembras, la falta de humedad persiste principalmente en Córdoba y condiciona la recuperación del hectareaje. En este marco, nos encontraríamos ante el área de trigo más baja desde la campaña 2017/18, de acuerdo con GEA.

Pese a la instalación del Niño, no se debe olvidar que las condiciones de sequía persisten en algunas zonas del país, lo que limita las perspectivas de siembra y los potenciales de rendimiento. Por la importancia de la Región Centro y el impacto de la sequía sobre ella, será nuestra región la que más sufra más el recorte de superficie 2023/24.

De esta manera, el área de intención de siembra de trigo aún se prevé por debajo del año anterior, en 5,4 M Ha. Con esta proyección de superficie, GEA estima una caída cercana al 5% en el área triguera respecto de la campaña actual. No obstante, a pesar de este recorte y tomando rindes normales, la producción podría crecer un 40% interanual frente a la producción afectada por sequía del ciclo actual y totalizar 15,6 millones de toneladas.

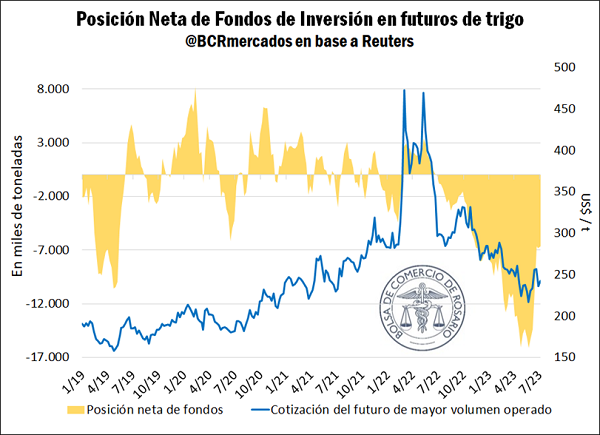

La posición neta vendida de los fondos en trigo estadounidense es la más baja del año

Sobre finales de mayo se vio un máximo en la posición neta vendida en trigo en los futuros del CME. Las ventas llevaron a un volumen vendido que no se veía desde enero de 2018, de acuerdo con los datos de la Comisión de Negociación de Futuros de Estados Unidos (CFTC). Más vendida la posición, mayor expectativa de precios a la baja para el trigo.

Sin embargo, a lo largo de junio los fondos comenzaron a recortar su apuesta bajista sobre el trigo. Los últimos informes del WASDE vienen mostrando que la robusta cosecha mundial de trigo que se esperaba en 2023/24 ya no sería de tal magnitud, lo que ponía de por sí un límite a las bajas de precios. Así, la posición hoy se ubica un 60% por debajo de este máximo y es la más baja en lo que va del 2023.

Este último dato oficial es previo al fin del Acuerdo de Granos del Mar Negro. Según las últimas encuestas de Reuters, los fondos estarían recortando aún más su posición vendedora por la situación en Ucrania, lo que da fuerza a las subas que se observaron en el mercado de Chicago a lo largo de la semana. Por su parte, los futuros en MatbaRofex también tomaron nota de la situación global y subieron cerca de un 6% en la semana para sus contratos de trigo con vencimiento en diciembre de este año.