El trigo, en un contexto de fuerte volatilidad

20/03/2022

Los especialistas Guido D’Angelo y Emilce Terré, de la Bolsa de Comercio de Rosario, aseguran que existe un buen nivel de exportaciones, con el Up River recuperando participación en los despachos de trigo. Los precios internacionales comenzaron a descender desde sus máximos relativos. Argentina ya vendió casi todo el trigo a exportar en la campaña 2021/22.

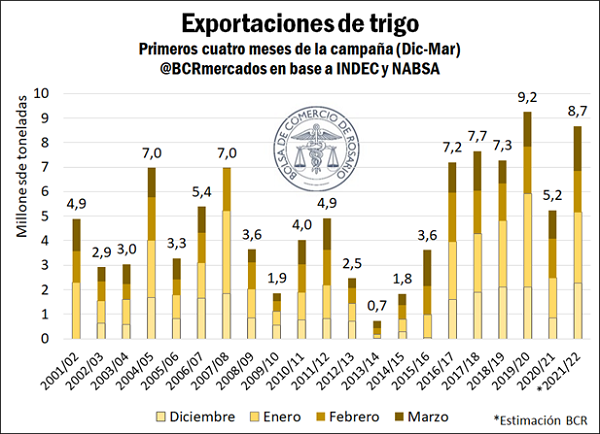

Apuntaladas por la robusta cosecha, y luego de romper un récord en diciembre, las exportaciones de trigo terminarían sus primeros cuatro meses de campaña comercial con embarques por 8,7 Mt. De esta manera, se consolida el segundo volumen más alto de exportaciones del que se tenga registro para este período, considerando datos preliminares de embarques, que nos permiten estimar un potencial nivel de exportaciones para febrero y marzo de este año.

Asimismo, de acuerdo con datos del MAGyP acompañados de estimaciones preliminares de embarques, el Up River recuperó dos puntos de participación en los embarques del trigo argentino. De esta manera, se estiman más de 5,4 Mt embarcadas desde el Gran Rosario para los primeros cuatro meses de la campaña, lo que representa el 61% del trigo embarcado en este período. Por otra parte, el año pasado se habían exportado 2,9 Mt de trigo desde las terminales del Up River, lo que representaba el 59% de los embarques.

El mundo.

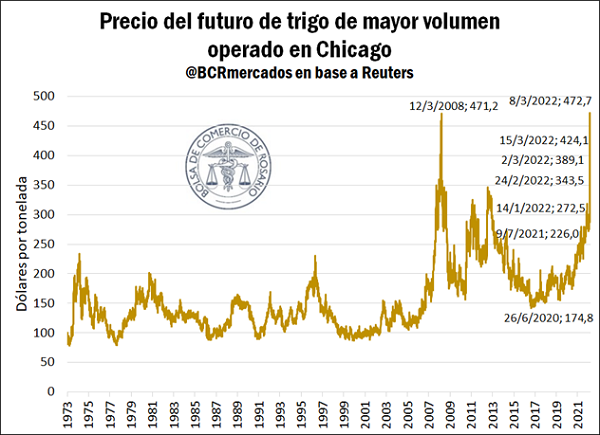

En el frente externo, con el avance del conflicto ruso-ucraniano y la consecuente interrupción de los embarques desde los puertos del Mar Negro, los precios del trigo en Chicago llegaron a su máximo nivel nominal. No obstante, sucesivos cierres de posiciones y avances en conversaciones diplomáticas dejaron atrás el máximo histórico, con una consecuente baja de precios. De esta manera, actualmente la cotización del futuro de trigo de mayor volumen en Chicago oscila en torno a los US$ 380/t, lo que representa una baja de casi un 20% respecto al máximo alcanzado hace apenas siete jornadas de operaciones.

Al mismo tiempo, los precios de los futuros en Matba-Rofex también siguieron la dinámica de la crisis ruso-ucraniana. Dos días antes del conflicto, el 22 de febrero, la tonelada de trigo entrega Rosario en diciembre 2022 apenas superaba los US$ 250/t. En cinco jornadas pasó a cotizar US$ 299/t, el 3 de marzo. En la jornada de ayer consolidó la tendencia bajista luego de los máximos y se acercó a los US$ 257/t, marcando este contexto de fuerte volatilidad.

Merece la pena destacar que el impacto de esta suba inédita de precios internacionales del trigo no tiene necesariamente un correlato de fuerte incremento de valor sobre nuestras exportaciones de este cereal. Al 15 de febrero, más de una semana previa al desenlace bélico de la crisis ruso-ucraniana, se acumulaban ventas externas de trigo pan por 13,57 Mt. Un mes más tarde, las ventas externas de trigo se ubican apenas por debajo de las 14 Mt, por lo que menos del 3% de las exportaciones de trigo se registraron con la fuerte alza de precios atribuible al conflicto del Mar Negro. No conforme con ello, los negocios de exportación que se efectivizaron se realizaron con despacho a 30 días, en vistas de haberse superado el 90% del volumen de equilibrio de 14,5 Mt establecido por el MAGyP. Es por ello también que los negocios de exportación para este 2022 están virtualmente cerrados, y no se espera que se anoten nuevas operaciones de magnitud en el corto plazo.

Mercado interno.

Del lado doméstico, no debe dejar de destacarse que el consumo interno de trigo es proyectado para este año comercial en torno a las 7,1 Mt, casi 200.000 toneladas por encima de la campaña pasada. De esta manera, se ubicaría en el mismo nivel de la campaña 2019/20 y un máximo desde la campaña 2011/12.

Con todos los ojos sobre la crisis ruso-ucraniana, se buscan proveedores alternativos

Desde finales de febrero el recrudecimiento del conflicto en Ucrania viene causando profundas pérdidas humanas. En las últimas horas, sucesivos avances en conversaciones diplomáticas ambicionan un escenario de cese de fuego, lo que permitiría detener el avance del conflicto, a la vez que podría permitir retomar la producción y comercialización agrícola.

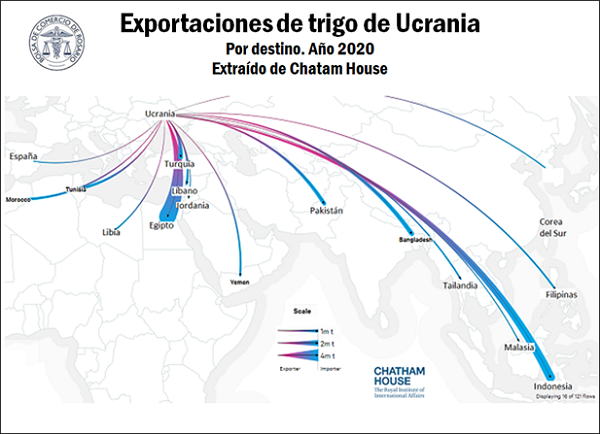

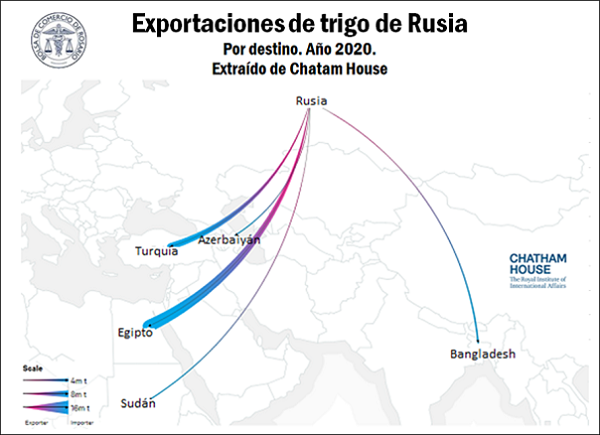

Cómo se anticipó previo al desenlace del conflicto en una edición de este Informativo Semanal, los mercados que se abastecen tanto del trigo ruso, así como del trigo ucraniano, se encuentran buscando orígenes alternativos para abastecerse de este cereal de enorme relevancia mundial. Rusia y Ucrania son el primer y tercer exportador mundial de trigo respectivamente, acumulando cerca un tercio del comercio global del cereal. Turquía y Egipto son los principales destinos del trigo ruso, mientras que Indonesia y Egipto son los compradores más destacados del trigo ucraniano, de acuerdo con datos de Chatam House para 2020.

Conflicto.

Con los puertos del Mar Negro cerrados, de no reanudarse con énfasis en este mes el comercio se espera que la exportación de trigo de Rusia y Ucrania llegue a mínimos históricos. Ya en febrero comenzaba a sentirse el impacto de la crisis. El mes pasado las exportaciones de trigo ruso apenas superaron el millón de toneladas, una merma de más del 70% respecto a febrero del 2021, cuando se superaron las 3,5 Mt. A la complejidad de la logística exportadora debe sumársele el hecho de que Rusia ya de por sí esperaba antes de la guerra una caída del 18% en sus exportaciones de trigo, en vistas de una menor cosecha.

En este contexto complejo, Egipto compró esta semana trigo proveniente de Francia, en una operación inusual que intenta por paliar las mermas en su abastecimiento. Además, comenzó a recibir cargamentos desde Rumania, y se permitió la excepcional salida del Mar Negro de algunos buques provenientes de Ucrania y Rusia. A su vez, el gobierno egipcio intenta promover el cultivo local de trigo con subsidios para la cosecha venidera.

Las exportaciones de trigo de Ucrania se muestran con un panorama que excede lo productivo. En medio del conflicto, el gobierno ucraniano cerró las exportaciones de trigo, lo que complica el abastecimiento de un amplio espectro de países, en vista de la diversidad de destinos hacia donde se embarca el trigo ucraniano.

Las mermas en la provisión de trigo para el Sudeste Asiático podrían compensarse con la importante cosecha del trigo australiano. Se esperan más de 36,3 Mt de trigo 2021/22 en Australia, una suba de casi el 10% respecto a la campaña anterior, que ya había marcado un máximo.