Los especialistas de la Bolsa de Comercio de Rosario, Tomás Rodríguez Zurro, Desiré Sigaudo y Emilce Terré, expresan que, con la fecha de inicios de siembra de trigo acercándose, del lado de la producción, el clima y los costos de los insumos generan incertidumbre sobre el área a sembrar. Sin embargo, del lado comercial se registra un récord de ventas externas e internas.

El trigo 2022/23 presenta dos panoramas diametralmente opuestos en el plano productivo y en el plano comercial. Por el lado de la producción, hay diversos factores que dejan más incógnitas que certezas respecto de lo que ocurrirá con el cereal en la nueva campaña.

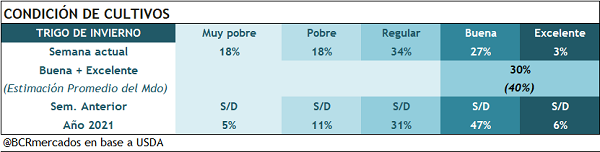

El primero de ellos es el agua. Tal como se comentó en la última edición del informe semanal de GEA, si bien las lluvias de marzo dejaron valores muy cercanos a la media histórica en la zona núcleo, la falta de precipitaciones del verano deja como saldo un bajo nivel de napas en gran parte del territorio productivo nacional. Sin embargo, se nota que la faltante se agrava hacia el oeste, en territorio cordobés. En la provincia mediterránea, el comienzo del otoño deja una deuda considerable de agua que pone en duda la disponibilidad hídrica para sembrar el trigo nuevo.

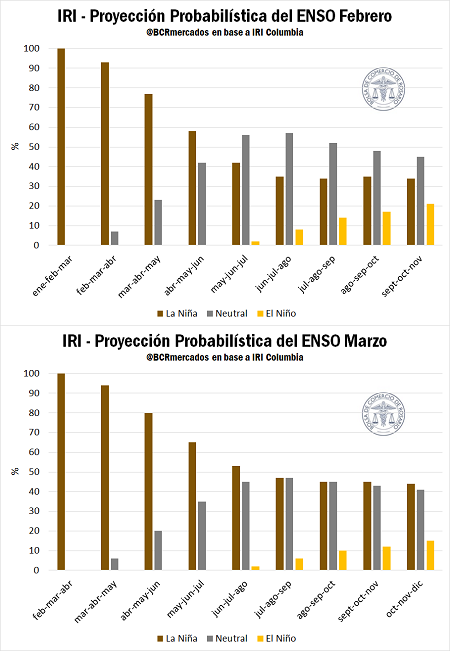

Además, a esto se le suma el hecho de que la probabilidad de que se extienda el evento Niña hacia los próximos meses y se de uno de los peores escenarios posibles, una tercera Niña consecutiva comienza a tomar más impulso. De acuerdo a los datos del IRI Columbia para marzo, la probabilidad de que ocurra una Niña en el trimestre Mayo-Junio-Julio es del 65%, cuando en febrero preveía un 42% para ese trimestre y un 56% para un escenario neutral.

Niña.

De hecho, la probabilidad de ocurrencia de un nuevo evento Niña hacia el próximo verano creció considerablemente en el último mes con relación al mes anterior y superó la probabilidad de un escenario neutral para todos los trimestres del año. De esta manera, el escenario de un nuevo año con escasez de agua pone serias dudas a lo que pueda ocurrir con las siembras del cereal de invierno.

El segundo de los factores que deja incertidumbre en cuanto a la producción viene de la rentabilidad para el productor. Si bien los precios del trigo se han disparado con el estallido del conflicto entre Rusia y Ucrania, los costos de los insumos han crecido en una mayor magnitud, erosionando así la rentabilidad de producir el cereal. Hoy por hoy, el margen neto para el productor en campo propio es muy inferior al del maíz o soja de primera. Incluso la combinación trigo/soja 2° pierde vs. el maíz y está prácticamente empatado con la soja 1°. Esto empeora cuando observamos el margen neto del trigo en campo alquilado, que directamente presenta resultados negativos; y la combinación trigo/soja 2° queda muy por debajo del maíz.

Costos.

Lo anterior se debe, principalmente, a los mayores costos de los fertilizantes. La urea, por ejemplo, pasó de US$ 550 /t a US$ 1.442 /t entre abril del año pasado y los primeros días de abril de este año. De esta manera, a pesar de que los precios del cereal se incrementaron considerablemente en el último mes, la relación precio de la urea con el precio del trigo se incrementó un 47% respecto del mes anterior y alcanzó un máximo desde al menos los últimos 14 meses.

Un comentario adicional respecto de este tema viene de lo que pueda ocurrir con los márgenes en caso de que haya una corrección en los precios del cereal. En este momento, podemos ya analizar con mayor profundidad cómo inició la campaña 2022/23 en el hemisferio norte, donde las variedades de trigo de invierno ya están sembradas.

Rusia y la Unión Europea han presentado condiciones climáticas favorables, con lluvias por encima de lo normal en varias regiones productivas. Sin embargo, una amenaza para Rusia son las potenciales sanciones comerciales que impidan la salida de su trigo.

Guerra.

El caso de Ucrania merece una mención especial. La cadena del trigo en el 5° exportador mundial atraviesa una situación muy apremiante mientras en su territorio se suceden enfrentamientos bélicos. El conflicto afecta directamente a la comercialización de la campaña 2021/22, lo que va condicionando el año comercial 2022/23. De las 25,3 Mt que Ucrania esperaba exportar en la campaña 2021/22, solo ha despachado 18,2. Faltando 3 meses para que inicie la cosecha 2022/21, los stocks de trigo son muy altos: 12 Mt, superando con creces al consumo doméstico previsto de 1,5 Mt. Ucrania necesita exportar este trigo para liberar espacio de almacenamiento para la campaña entrante, que según ha trascendido, se encuentra en buenas condiciones y no enfrenta riesgos de caída en los rendimientos (exceptuando potenciales daños por la guerra). La gran limitante a las exportaciones es la interrupción de los embarques marítimos. Exportar por tierra a Europa es 10 veces más lento que por mar.

No obstante, si se solucionase el conflicto rápidamente y se retomase la actividad en los puertos ucranianos, todas esas toneladas que hoy se encuentran aisladas de los mercados mundiales podrían ingresar rápidamente al mercado, presionando a los precios a la baja.

Al otro lado del atlántico, Estados Unidos, 4° exportador en la última campaña sufre la falta de agua en sus trigos de invierno. A inicios de abril, el 36% del trigo presentó condiciones de pobres a muy pobres. El porcentaje más alto de los últimos años.

A su vez, apenas el 30% está en condiciones excelentes o buenas, la proporción más baja de la historia para los primeros relevamientos y 10 p.p. por debajo del promedio de estimaciones de los operadores. La sequía provoca que el trigo 2022/23 estadounidense tenga un inicio de campaña muy desalentador. Paralelamente, la siembra del trigo de primavera marcha de acuerdo con lo esperado.

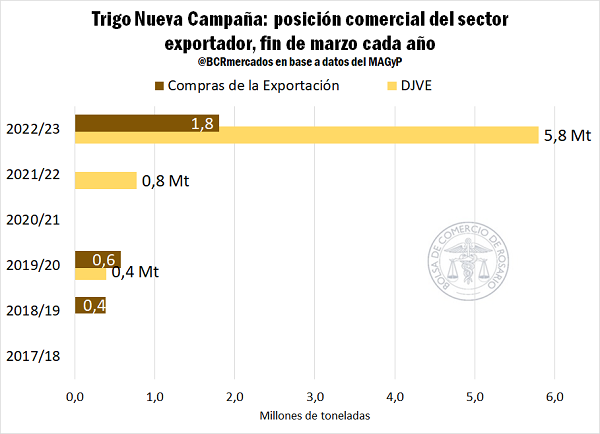

Todo lo que son incógnitas del lado de la producción, se disipan cuando se observa la comercialización. En el frente externo, a principios de abril se registró un volumen récord de DJVE para una campaña nueva con 5,8 Mt anotadas. En el frente interno, las compras anotadas ascienden a 1,8 Mt, el mayor volumen anticipado para esta fecha del año.

Negocios.

El ritmo de negocios de exportación subió notablemente respecto de anteriores campañas, debido precisamente a la coyuntura internacional que sostienen los precios del cereal. A propósito de los precios, tenemos que los FOB para el trigo 2022/23 argentino durante marzo estuvieron un 58% por encima del promedio en las últimas 4 campañas.

Como ya vimos, si bien estos precios en términos relativos son altos, no aseguran beneficios para el productor argentino, forzándonos especialmente a seguir la evolución de los fundamentos globales que sostengan o no estos valores en el mercado internacional. Por el momento, el conflicto bélico ruso-ucraniano y la falta de lluvias en US sostienen las cotizaciones mundiales. La volatilidad del mercado global de granos y fertilizantes junto con los desafíos de la macroeconomía argentina en lo referente a importación de insumos claves, las decisiones de política comercial que puedan afectar al mercado interno y la necesidad de una buena recarga de humedad antes de emprender decididamente las labores de siembra son nubarrones que le quitan certidumbre al área a implantarse con trigo de cara al próximo ciclo.