Se triplicó la emisión para pagar intereses de Leliq

01/12/2022

En el último trimestre, la impresión de billetes para remunerar a los bancos llegó a $1,3 billones, el salto respecto al primer semestre superó por mucho a la inflación y fue por la esterilización que exigió el sobrante de pesos. En diciembre seguirá creciendo por la mayor liquidación de divisas del agro.

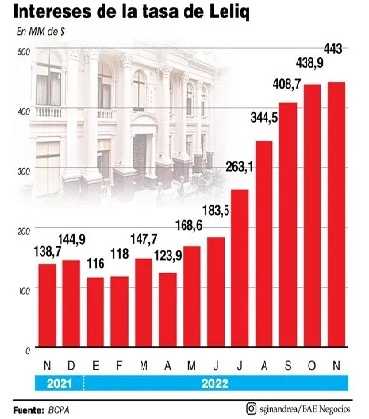

La emisión monetaria causada por los intereses de Leliq llegó a $1,3 billones en el trimestre septiembre-noviembre. Como para estimar la relevancia del dato, se trata de casi el triple de lo que se imprimía por esa misma causa en el promedio del primer semestre. El sobrante de moneda que dejó en su momento la búsqueda del BCRA de rescatar Letras del Tesoro, sumado a los pesos que dejó en la economía el dólar soja, obligó a la autoridad monetaria a salir a esterilizar en forma masiva y eso disparó el stock de pasivos remunerados. Para diciembre, con un nuevo pico de liquidación del agro, aprovechando el tipo de cambio diferencial, resulta esperable que el fenómeno se ensanche.

El BCRA terminará de publicar los datos oficiales de noviembre recién el lunes 5 de diciembre. Pero, tomando en cuenta lo ocurrido hasta el 25 del onceavo mes del año, la emisión para pagar intereses de Leliq llegó hasta los $443.095 millones, número similar a los $438.964 millones de octubre. En septiembre habían sido otros $408.774 millones. Una relativa estabilización en niveles altísimos, luego del shock de esterilización generado por la venta de $1,1 billones para obtener dólar soja y la compra por $1,2 billones de Letras en pesos del Tesoro entre junio y julio.

Como muestra vale el segundo trimestre del año, para ver lo ocurrido en el primer trimestre: en abril la emisión monetaria para remunerar a los bancos vía Leliq y Pases había sido de $123.949 millones, en mayo de $168.634 millones y en junio de $183.590 millones. Un total de $476.172 millones, casi un tercio de los $1,3 billones de septiembre-octubre noviembre. Tomando en cuenta la inflación del período, se trató de un salto de 98% en términos reales. Totalmente por encima del IPC y con miras a seguir creciendo en diciembre por el nuevo dólar soja.

Dólar.

Es decir, el dólar soja generará más emisión monetaria por la compra de dólares que implica, eso será esterilizado por el BCRA y, con el pasar de los meses, irá generando mayores impresiones de billetes vía intereses. En el año, la emisión monetaria por el pago a bancos se disparó fuerte: creció 129,2% al comparar enero-noviembre contra el mismo período del 2021, con una inflación promedio de 70,2% interanual. Es decir que subió 34,6% en términos reales.

Con la ventanilla cambiaria presionando nuevamente en diciembre, sumada al piso alto de remuneración mensual a los bancos, será clave para el Gobierno seguir manteniendo quieta la canilla del financiamiento al Tesoro. Ahí, el dólar soja jugará de forma contraria, generando ingresos extra por el lado de los derechos de exportaciones, lo que será clave para que el déficit del mes no se dispare. Pero los vencimientos del mes en materia de Letras del Tesoro lucen desafiantes ya que están mayormente en manos del sector privado y, ya el 14 de diciembre, superan los $400.000 millones, con una tasa de refinanciamiento que viene en caída. Finanzas necesitará encontrar formas para seducir al mercado y evitar pedirle al BCRA.

Fuente: BAE Negocios