Presión Tributaria, el indicador creciente de un Estado voraz

19/07/2021

Por Julio Panceri – CPN – Docente – Consultor //

Hablar de presión tributaria en la Argentina y sobre la participación del “Estado” (nacional, provincial, municipal) en la economía del país es un tema de discusión permanente, más aún cuando los niveles de actividad (más allá de la pandemia) marcan una caída constante del PBI en los últimos tres años en una economía que no tiene crecimiento real hace 11 años.

Aunque todavía, como sociedad, nos queda por discutir seriamente que rol queremos que cumpla el “Estado” (solo temas esenciales o que participe cada vez más dentro de la economía), también debemos considerar que la economía nacional va funcionando de manera desorganizada y con un alto nivel de informalidad.

Los datos sobre informalidad productiva, comercial y laboral en nuestro país la estiman cercana a un 35% del PBI y este problema quedó más al desnudo con los efectos de la pandemia en 2020, el mayor grado de informalidad en nuestra economía atenta y genera mayor presión sobre él contribuyente que cumple con sus obligaciones fiscales. La última encuesta permanente de hogares de Indec indicó que el 32% de los trabajadores en el país son “precarios” (sin aportes jubilatorios, obra social, etc), en materia laboral la informalidad en nuestro país es un tema que lleva décadas.

A las circunstancias del párrafo anterior, debemos agregarle que sufrimos por méritos propios un proceso inflacionario histórico como pocos en el mundo. Este proceso inflacionario ha hecho que grabar tributariamente el consumo se haya convertido en la manera más fácil y cómoda que tiene el Estado de recaudar (creándose un verdadero impuesto inflacionario).

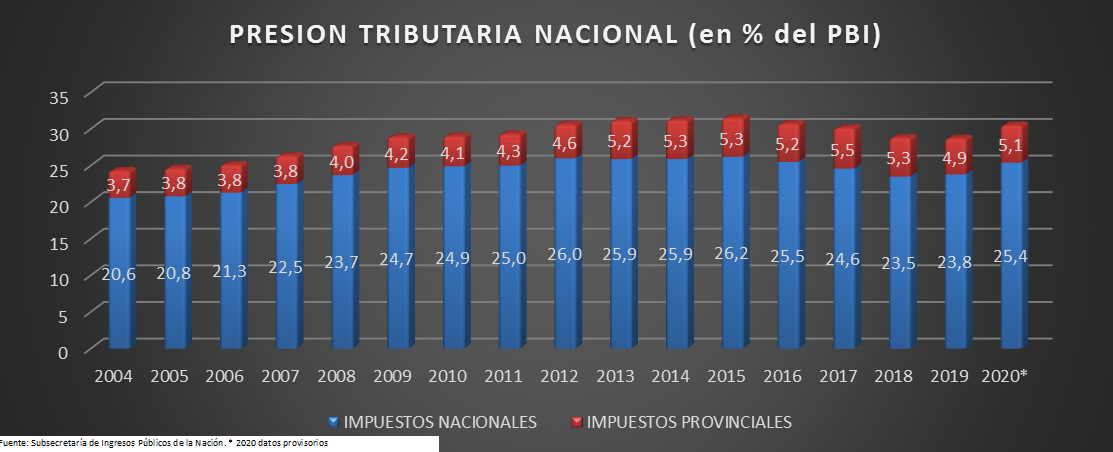

La manera que tenemos de medir la presión tributaria o la incidencia de la recaudación tributaria en la actividad económica, es determinando la participación de la recaudación en el P.B.I, de esta manera tenemos una idea de la gravitación de los ingresos tributarios del Estado en el resto de las actividades que conforman la economía de un país o de una provincia.

Comparado.

En 2020, la presión tributaria en nuestro país fue del 30,5% del PBI (25,4% impuestos nacionales y 5,1% impuestos provinciales) en 2019 esa relación fue del 28,7%. Para tener una idea de la presión tributaria que tienen otros países, vemos que en 2019 la presión tributaria en España fue del 35,2%, Italia 43,1%, Francia 47,2%, Estados Unidos 26,0%, Alemania 41,5%, Australia 28,5%, si damos una vuelta por nuestra Región observamos que Brasil sostuvo una presión fiscal del 33,1%, Chile 20,7%, Ecuador 20,1%, Uruguay 29,0%. Para destacar en los casos de Chile y Perú el Estado no se hace cargo de muchos aspectos de la actividad social, como por ejemplo educación universitaria.

A medida que transcurren los años, en nuestro país la presión tributaria va creciendo y ha pasado de un 24,3% en 2004 a 30,5% en 2020, los datos de la Subsecretaría de Ingresos Públicos de la Nación nos muestran la siguiente evolución:

Siguiendo la evolución de la presión tributaria, también podemos observar que ha crecido la participación de los impuestos provinciales especialmente Ingresos Brutos. La clasificación internacional (Fondo Monetario Internacional) que sigue la Sub Secretaría de Ingresos Públicos de la Nación para clasificar los impuestos provinciales ubican los impuestos a las ventas de bienes y servicios como “Internos sobre Bienes y Servicios” y abarcan en 2020 el 77,2% del total de los impuestos provinciales.

Región Centro

De alguna manera metodológica, podemos conocer cuál es la presión tributaria provincial, de esta forma relacionamos la recaudación provincial de cada provincia con su Producto Bruto Geográfico. Así podemos observar que incidencia tienen los tributos provinciales en la generación de valor de cada provincia. En las tres provincias, se observa una fuerte incidencia del impuesto a los ingresos brutos en el total de la recaudación tributaria provincial.

Lo que se puede ver en los últimos años, es que la puesta en marcha del Consenso fiscal en 2017 ayudo a disminuir la carga impositiva, tanto en 2018 como en 2019 se tienen indicadores menores.

Entre Ríos

La presión tributaria provincial con respecto al Producto Bruto Geográfico, considerando el periodo 2006 a 2019, muestra una tendencia creciente. Desde el 4,24% en 2006 al 5,77% en 2020, con pico de 6,66% en 2017. El Impuesto de mayor recaudación es Ingresos Brutos, en 2019 representó el 61,1% de la recaudación tributaria provincial y esto marca el acento del sistema tributario provincial gravando venta de bienes y servicios.

Santa Fe

Al igual que las demás provincias de la Región, se observa una tendencia creciente de la relación recaudación/PBG, la misma va del 3,32% en 2006 al 4,03% en 2019 (pico en 2017 con el 4,64%). En la recaudación tributaria provincial se observa una fuerte influencia del impuesto a los Ingresos Brutos, con una baja relación en los patrimoniales (Inmobiliario y Automotor).

Córdoba

La tendencia creciente de la presión fiscal en el periodo 2006 a 2019, desde 3,54% en 2006 al 4,72% en 2019 sigue los estándares de las demás provincias de la Región. Con alta participación del Impuesto a los Ingresos Brutos y creciente incidencia del Impuesto a los Sellos.

Los efectos de la pandemia, sumado a los problemas del pasado que desembocan en necesidades crecientes de recursos en las cuentas provinciales, dieron como resultado la suspensión de lo pactado en el Consenso Fiscal y habilitaron a los gobiernos provinciales la adecuación de algunas alícuotas. La baja recaudación tributaria del 2020 en las provincias de la Región y la recuperación en 2021, no alcanzan para cubrir los requerimientos de los gastos estatales, aunque en muchos casos (Entre Ríos es uno) la renegociación de la deuda contraída en el exterior y el no pago de vencimientos de deuda y capital le ha dado oxígeno, pero ha puesto en riesgo la sustentabilidad presupuestaria futura. Obviamente, que ante esta realidad, aquella idea que tienen los distintos sectores de la actividad económica sobre la baja en la presión tributaria deberá esperar un tiempo….

Estamos en un verdadero “brete” el estado necesita financiamiento genuino y la actividad privada (formal) ya no tiene margen para soportar la presión tributaria existente.