Poca soja en EEUU y consecuencias favorables para el mercado local

26/10/2020

Por Iván Barbero – Analista de Granos | Especial para Agroeducación

La finalización de la trilla de soja en EEUU se está dando en un contexto en el que el mercado está proyectando un escenario ajustado a lo largo de la temporada 20/21.

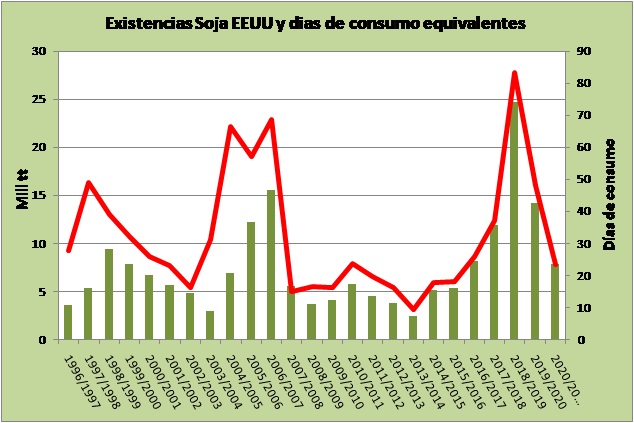

En efecto, repasando los números de USDA, las 7.9 mill tt que por el momento se estiman como existencias finales (barras verdes a través del eje izquierdo del gráfico 1) resultan equivalentes a solamente 23 días de demanda total (esto comprende el consumo doméstico y la exportación, y está representado por la línea roja del eje derecho). Esto implica un escenario diametralmente opuesto a lo percibido en 18/19, cuando se ha registrado un escenario superabundante con inventarios que alcanzaban para 83 días en plena guerra comercial entre las dos principales potencias.

Para encontrar un año comercial con cuentas más incómodas debemos remontarnos a la campaña 15/16; en aquél momento los inventarios finales satisfacían 18 días de demanda.

Especulación.

A partir de lo anterior se advierte que la avidez especulativa no se detiene, acumulando al 20/10 en Chicago 230 mil contratos (equivalente a 31 mill tt y expresado por el área en el gráfico 2). De esto se desprende el nivel actual se acerca a los máximos históricos en términos de tenencias de los Fondos, cuyo registro data de mayo de 2012 cuando se excedieron ligeramente los 240 mil contratos (32.6 mill tt).

Por su parte, tomando las últimas 20 semanas (período en que la soja en la plaza de referencia ha ganado U$S 75), los inversores institucionales han adquirido 220 mil contratos; esto implica la mayor secuencia de compras para ese segmento desde mayo de 2016.

Frente a esta coyuntura la participación de la especulación sobre el total de contratos abiertos se ha afirmado por encima del 20%, algo que no ocurría desde mayo del año pasado. Esto no debe soslayarse ya que semejante porción puede incrementar significativamente la volatilidad en el corto plazo.

De hecho, el incremento abrupto que estuvimos observando en esta relación (al 11/8 era de solamente 3.5%) ya ha incrementado notablemente la volatilidad (y por ende encareciendo el valor de las opciones) tanto en Chicago como en la plaza doméstica.

Este panorama de escasez en EEUU tiene un lógico correlato a nivel local; mirando el diferencial entre enero y mayo se advierte un inverso de U$S 59, lo que denota que el mercado está castigando severamente el traslado de las existencias a la próxima campaña.

Este escenario resulta atípico en la evolución histórica, tomando en cuenta que para esta fecha solamente hemos asistido a un spread mayor en 2013 (por aquél entonces llegó a U$S 74).

Este contraste en los valores relativos no pasa inadvertido, tomando en cuenta que al 14/10 solamente se habían comercializado 33.5 mill tt (26 mill tt tienen precio asignado entre ventas disponibles y negocios fijados), restando aproximadamente 16 mill tt por comercializarse.

Campaña.

Con relación estrictamente a la nueva campaña, tomando con base los valores al 1/9 (cuando se está terminando de definir la superficie a implantar), estamos observando por el momento un salto del 17%.

Una mirada retrospectiva muestra que la performance actual es la segunda mejor en 15 años, habiéndose verificado el pico en 2011 cuando para esta época el aumento en las cotizaciones trepaba al 21%.

Para los que creen que los incrementos registrados en los últimos meses en la soja nueva han sido excesivos, deben contemplar que en 2011 el fortalecimiento de la posición mayo llegó a superar el 40% para diciembre, y que a pesar de la corrección que se originó posteriormente hasta finales de abril los precios continuaron siendo superiores a los de la última parte de octubre.

Ampliando lo anterior, un análisis estacional desde 2007 marca que entre 22/10 y 22/1 la soja mayo en Matba ha exhibido un comportamiento favorable, con un aumento promedio que excede los U$S 6 para esa ventana de tres meses.

Por su parte, independientemente la dirección que haya tomado el mercado, en cuatro casos hemos asistido a variaciones en las cotizaciones por encima de U$S 30; esto ha generado una considerable volatilidad promedio mayor a U$S 19 para ese segmento en los últimos 13 años.

A modo de conclusión, un panorama tirante para la soja en EEUU está generando un contagio muy positivo en la plaza doméstica, aunque esto al mismo tiempo provoca una brusca disociación entre los valores del ciclo en curso y de la próxima temporada.

Las existencias indefectiblemente deberán ser comercializadas en los próximos tres meses para evitar el perjuicio de la transición de cosecha, lo cual puede ser complementado con la compra de un call mayo en aras de aprovechar potenciales ganancias que se produzcan en el mediano plazo.

En lo concerniente al ciclo 20/21 la estacionalidad avala postergar la comercialización; sin embargo estamos comenzando a transitar un segmento de cambios bruscos en los precios que crea incentivos para al menos comprar Puts y construir valores mínimos.