Mercado Pago permitirá comprar Dólar MEP: el plan de Marcos Galperín

09/02/2024

Mercado Pago avanza en ser el tercer banco más importante del país. La empresa ahora está a un paso de sumar un nuevo servicio, a la luz de la desregulación del mercado.

Este año será bisagra para las fintech. La desregulación del mercado financiero que promueve el Gobierno motiva a que las principales billeteras anticiparan su roadmap y lanzarán servicios no sólo para captar usuarios, sino también para generar transacciones.

El principal duelo lo protagonizan dos unicornios: Ualá, que ya introdujo una batería de productos bancarios, y Mercado Libre, cuyo CEO adelantó la próxima jugada.

Mercado Pago: dólares para todos

Luego de que se conociera una declaración jurada de Cristina Kirchner en la que figura que compró acciones de Mercado Libre, Marcos Galperin destiló su acidez habitual en X/Twitter: “Con la de ellos son capitalistas. El socialismo es siempre con la ‘tuuuuuuuuya contribuyeeeeeente‘”.

Pero entre las respuestas a los usuarios, el CEO aseguro que el dólar MEP “está llegando” a Mercado Pago, parafraseando el eslogan que usa el marketplace en toda la región.

El plan “banco” del unicornio es un secreto bajo siete llaves. Desde la empresa se encogen de hombros ante la consulta de iProUP sobre un misterio que Galperin se encarga de develar en cuotas.

Lejos del sendero desplegado por Ualá, en el que crea empresas satélite para expandir su menú de opciones (como Uilo para servicios bancarios o Ualintec para los bursátiles), Mercado Pago opta por sumar socios externos para crear productos que la regulación veda a las fintech.

“La integración horizontal de Ualá tiene sentido: tiene un mercado más chico, debe maximizar el retorno por usuario y sacar novedades rápidamente. El negocio de Mercado Pago es por volumen: maneja el 75% de la guita de las billeteras“, confía a iProUP un ejecutivo con peso propio en el sector de pagos.

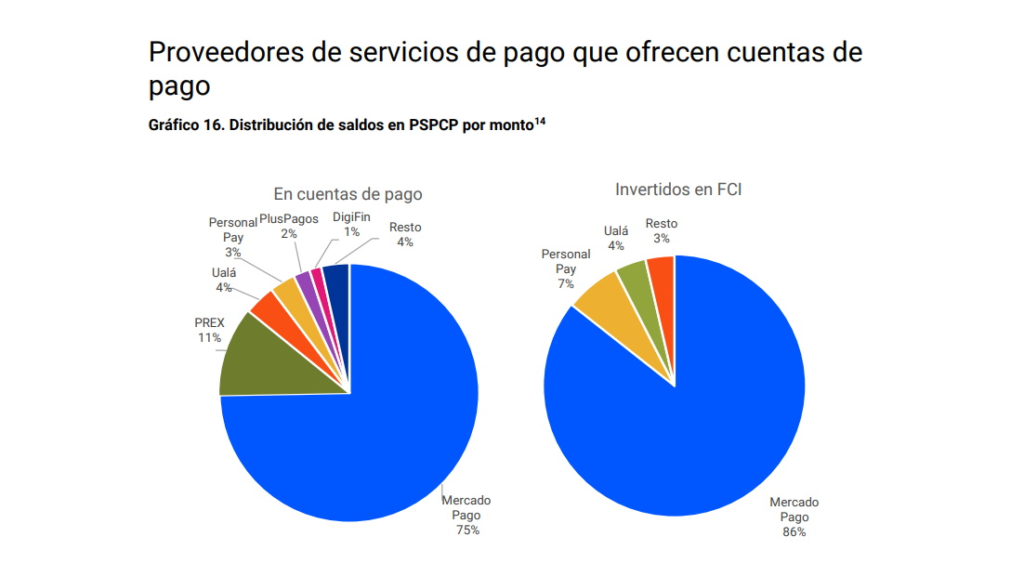

El experto se refiere al Informe de Pagos Minoristas del BCRA, cuya última edición posiciona a Prex (11%), Ualá (4%), Personal Pay (3%) y Plus Pago (2%) en el top-five.

También coloca a Mercado Pago con el 86% del saldo invertido en fondos comunes, delante de Personal Pay (7%) y Ualá (4%). Este servicio lo ofrece a través del Banco Industrial y es el FCI con más cuentas comitentes del país.

Esta entidad será el socio clave según las fuentes consultadas por iProUP para ofrecer dólar MEP, ya que las cuentas virtuales (CVU) no tienen su versión en divisa extranjera como las bancarias (CBU).

“Lo lógico es que lo haga con el BIND con quien ya tiene los rendimientos“, asegura a iProUP un ejecutivo de importante fintech local. Además, el radiopasillo indica que Mercado Pago estaría migrando hacia allí sus cuentas CVU en lugar del Citi, su proveedor histórico.

El líder de una importante fintech anticipa a iProUP cómo sería el servicio: “Vas a operar dólar MEP como en Ualá, hacés la compra y los dólares van a parar a una cuenta CBU del banco que elijas“.

Así, Mercado Pago dejará la custodia de los dólares a cargo del BIND, que además se encargará de “la salida” de los billetes verdes a una cuenta bancaria.

No es una operatoria nueva para la entidad. Se encarga de que los usuarios de la billetera BuenBit puedan retirar dólares provenientes de la venta de cripto y llevarlos a una cuenta bancaria en esa moneda. También da servicio a otras fintech (Moni, Ualá, CAME Pagos), sociedades de Bolsa (IEB, Bull Market, Balanz) y billeteras cripto (SatoshiTango y Ripio).

Las cuentas comitentes del BIND le allanarán el camino para ingresar en otros servicios y empardar la oferta de inversiones de Ualá, como CEDEAR y bonos. “Con 12 millones de clientes iría por todo. Pero seguro saldrá en una primera etapa sólo con dólar MEP”, afirma la fuente.

En este sentido, remarca que el unicornio “tiene cuentas comitentes ómnibus que le permiten ofrecer fondos comunes y MEP, pero para otros servicios tendría que particionar sus 12 millones de cuentas y llevará más tiempo”, sugiriendo que se dejará para otra etapa.

Otra fuente de renombre en la industria fintech coincide en que primero irá por el MEP y añade: “Mercado Libre elegirá un proveedor que se banque un gran volumen”. Y anticipa que “ahorrar en dólares y gastar en pesos es un gran producto que tendrá una enorme tracción en la economía argentina, bimonetaria de hecho”.

Mercado Libre: lo que viene

La llegada del dólar MEP a la billetera más usada del país responde a dos timings distintos.

Por un lado, el comercial: hay billeteras que están creciendo y superan el millón de clientes, como Prex, Personal Pay o Naranja X, en base a mejores rendimientos que el propio Mercado Pago.

Entre ejecutivos fintech suena un refrán: “Ningún usuario se fideliza por un servicio estrella, pero sí por el ecosistema“. Por ello, cada vez más apps suman funcionalidades que le permitan no sólo conseguir la lealtad del consumidor, sino multiplicar operaciones que, en una oferta gratuita, son las que pagan las cuentas a partir de comisiones.

Como ejemplo, desde hace poco más de un mes, Ualá sacó a relucir gran parte del arsenal bancario que le habilita Uilo:

- Plazos fijos, a la mejor tasa del mercado: 115%

- Tarjeta de crédito 100% gratuita, cuando ningún banco digital (Reba o Brubank) la ofrece

- Beneficios para cuenta sueldo, que incluye hasta 40% en supermercado

Este último programa, que amplió a monotributistas, autónomos o cualquier persona que programe un depósito mensual de $150.000, revela el nuevo santo grial de la industria fintech y uno de los principales objetivos de la banca tradicional.

El otro timing es político. Durante la gestión de Mauricio Macri, el BCRA autorizó a las billeteras a percibir salarios, jubilaciones y asignaciones sociales. Pero apenas asumió Alberto Fernández, el ministro de Trabajo Claudio Moroni se encargó de bloquear esa posibilidad y eliminarlas del juego.

Como respuesta, Ualá decidió hacerse de una licencia bancaria con la compra de Wilobank (hoy, Uilo). A meses de su relanzamiento, Javier Milei firmó el DNU que volvió a habilitar las cuentas virtuales para captar cuentas sueldo.

La opción ya está operativa: según pudo comprobar iProUP, el portal de banca corporativa de una importante entidad permite ingresar cuentas de Mercado Pago para abonar salarios y levanta los datos del titular (nombre y CUIL).

“Meli tiene el ancho de banda para comprar un banco o aplicar a una licencia”, afirma a iProUP el founder de una billetera digital top-10. En efecto, los u$s50 millones que destinó Macro a la compra de Itaú Argentina es el 10% de las ganancias trimestrales de Mercado Pago (u$s470 millones).

En este sentido, varios ejecutivos fintech creen que Galperin tiene una short-list de tres entidades que podría adquirir. Pero el tiempo es enemigo del negocio: a Ualá le tomó un año y medio la aprobación de la fusión y puesta a punto de Wilobank. Tramitarla desde cero insumiría un plazo similar, por lo que puede tratarse de un proyecto paralelo.

De concretarlo, sus 12 millones de usuarios lo convertirían en el tercer banco más importante del país:

- Detrás del Nación (28 millones, entre cuentas corrientes, de ahorro, sueldo y previsionales) y Provincia (14 millones)

- Delante de Macro y Santander (10 millones), y Galicia (7 millones)

“Los grandes jugadores fintech internacionales han terminado teniendo una licencia bancaria o similar. Que Mercado Pago no lo haya hecho todavía es más un tema de pulso político que de roadmap. Con lo cual, ahora podría destrabarse”, concluye la fuente.

Fuente: iProp