Malasia e Indonesia empujaron el precio de la soja Argentina

24/01/2022

Por Hernán Fernández Martínez | Analista de Mercados y Docente de AgroEducación //

Siguen volando las hojas del almanaque de esta extraña campaña 21-22 y con ellas se acumulan las situaciones excepcionales.

En este sentido y antes de profundizar en los temas de hoy, nos vemos obligados a recordar que las tensiones en la zona de Ucrania, Rusia y Bielorrusia no ceden a pesar de los intentos diplomáticos por bajar las tensiones. Vladimir Putin considera un riesgo para su país el hecho de que Ucrania se acerque a Europa y en definitiva sea un nuevo integrante potencial de la OTAN. Desconocemos hasta dónde está dispuesto a avanzar realmente pero el potencial conflicto bélico podría tener dos efectos contrapuestos sobre las cotizaciones de los productos que salen en gran volumen de la región del Mar Negro, Trigo, Maíz y Aceite de Girasol entre otros.

Bajista si los Fondos Especulativos llegaran a considerar serio el conflicto entre Rusia y Occidente, y Alcista si se interrumpiera temporalmente la exportación de los productos que se exportan desde la región. En definitiva, una situación que constituye un riesgo potencial de caídas de precios que; al menos debemos tener muy presente.

Clima.

Volviendo al tema de hoy, sucedió en muchas regiones de nuestro país, en otras no terminó aún, una ola de calor que sin dudas ya ha generado mermas aún no cuantificables en los rendimientos esperados. Junto con ella se vivió una sequía de proporciones durante las primeras etapas de nuestros cultivos de verano y en otras regiones como el Noroeste argentino se atrasó drásticamente la siembra, mientras que seguimos atravesando este año Niña.

En este sentido vale recordar que esto último se define técnicamente a partir de la temperatura en la superficie del Océano Pacífico Ecuatorial en valores superiores a medio grado centígrado, por debajo del promedio, es decir un Pacífico frío. Y así estamos, atravesando una nueva Niña aún, aunque para muchas regiones parezca mentira decirlo en función de los delirantes milimetrajes que se midieron la semana pasada.

Con epicentro en el Noroeste de la Provincia de Buenos Aires se dieron lluvias que alcanzaron los 400 milímetros en algunos días. En simultáneo con esto, aparecieron cotizaciones que hace años no observábamos sobre nuestra Soja doméstica.

Esta semana se llegaron a ofrecer U$D 400/tn por soja disponible y U$D 370/tn por soja mayo 22. Durante los últimos cinco días hábiles el precio de la tonelada de soja disponible subió U$D10,00/tn y U$D5,00/tn. la tonelada de Soja mayo 22.

Claro que en Chicago el precio de la tonelada de soja también subió y lo hizo en U$D16,00/tn. alcanzando los U$D 519,00/tn. Respecto de las causas, podríamos seguir con el relato repetido de la campaña, que por nuestras latitudes tiene como protagonista al sur de Brasil y a Paraguay. La falta de precipitaciones y excesos de temperaturas no terminaron por allá y ya hay mermas ciertas que se actualizan diariamente ya que los cultivos no tienen revancha en función de lo avanzado de su ciclo productivo. Con epicentro en el estado de Paraná, que representa el 15% de la producción de soja brasileña y enormes mermas de producción en Paraguay que muchos por aquel país cuantifican en no menos del 50% respecto de la estimación original, ya es un hecho que de Sudamérica saldrá mucha menos soja que lo originalmente estimado.

Aceites.

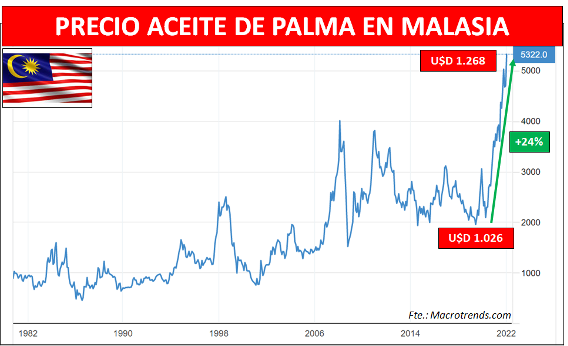

Pero hoy debemos profundizar en algo tan relevante como poco mediático para nuestro sector agrícola que tiene que ver una vez más con el mundo de los aceites. No sin antes recordar que nuestro país es por lejos el primer exportador de Aceite de Soja del planeta Le vendemos al mundo el 50% del aceite de soja que se comercializa en el mundo. Del otro lado del globo, en Malasia, la semana pasada se alcanzaron los 5.322 Ringgits malayos por tonelada de Aceite de Palma (U$D 1.268/tn). Esto que; en principio parece no decir nada, es el precio más alto de la historia para este aceite. Vale observar primero en el gráfico que sigue, la evolución de dicha cotización desde el año 1980:

Conclusión.

La tonelada de Aceite de Palma subió de U$D 1.026/tn a U$D 1.268/tn, es decir un 24% desde el 15 de diciembre a la fecha en el Mercado de Kuala Lumpur, la capital de Malasia.

Antes de profundizar recordemos que el Aceite de palma es el aceite vegetal que más volumen de producción tiene en el planeta. En un mundo que produce unos 75,50 millones de toneladas, Indonesia produce 44,50 y Malasia 18,70. Es decir que entre ambos suman el 85% de la oferta total de este aceite. Mientras que India, China y la Unión Europea, respectivamente son los principales importadores del mundo.

Pues bien, lo que viene sucediendo es una merma de oferta de Aceite de palma desde aquellos dos principales productores del globo. Por el lado de Indonesia, una vez más, como en buena parte del planeta, la creciente inflación de alimentos, ha empujado a las autoridades locales a controlar las exportaciones, mientras que en Malasia persiste la escasez de trabajadores para la industria, en buena medida a causa del COVID 19. En resumen, sólo en Malasia y durante el mes de diciembre pasado se redujo en más de un 11% la producción de aceite de palma, en parte por los problemas de recursos humanos y en parte, por si fuera poco lo anterior, a causa de inundaciones en algunas importantes regiones de producción. Yendo al punto, la fenomenal escalada del precio del Aceite de palma, empujó la cotización de su primer sustituto llamado Aceite de Soja, así es que desde el 15 de diciembre pasado mientras el Aceite de Palma subió un 24% como detallamos en el gráfico anterior, el de Soja acompañó la suba por U$D243/tn (+21,00%), pasando de U$D 1.145/tn a U$D1.348/tn. Y No podemos olvidar el absoluto protagonismo de nuestro país como proveedor de este aceite en el mundo. Así es que las industrias locales han incrementado su demanda en un contexto argentino en el cual la Oferta no es algo que abunda; motivo por el cual, a la fecha, los compradores están pagando entre U$D 10,00/tn y U$D 15/tn por encima de su capacidad teórica de pago, con el firme objeto de originar la materia prima necesaria para la molienda.

Yendo a la gestión.

Estas escaladas de precios son para ser cubiertas, al menos en lo mínimo indispensables para terminar de cubrir el flujo de gastos del primer semestre de 2022 y esto se puede hacer tanto vendiendo Soja forward mayo 22 como comprando PUTs. Y con varios amigos y clientes la semana pasada hemos desarmado CALLs mayo 22 que cuadruplicaban la pima originalmente pagada, hemos comprado PUTs por el doble de toneladas con la diferencia obtenida y recomprado CALLs más baratos para seguir abiertos a la suba en el actual contexto. Son acciones mucho más simples de lo que parecen, pero aparecen como oportunidad cuando los precios cambian de esta manera…y van varias campañas que en algún momento permiten hacerlo. El contexto sigue pidiendo flexibilidad en las posiciones comerciales, no tener techos, no quedar enyesados, pero seguir tomando precios.