Los superávits esconden los ajustes de las provincias en sus ejecuciones presupuestarias

04/10/2021

Por Julio Panceri – CPN – Docente – Consultor

Las cuentas públicas de las provincias que conforman la Región muestran equilibrios con superávit financiero, basados especialmente en la caída real de los gastos corrientes (especialmente en sueldos y jubilaciones que son los rubros de mayor peso en la composición del gasto), aumento de los ingresos tributarios, mejora en la coparticipación (producto de la apertura de actividades) y de la desaparición paulatina de los efectos de la pandemia.

A todo esto, se suma la reestructuración de deudas en el exterior lo que ha diferido el pago de intereses y capital, sacándole presión a la “caja”, pero quitándole previsibilidad al futuro cercano, nadie puede asegurar como se pagaran los vencimientos diferidos. Esto se puede observar en el aumento del stock de la deuda de cada provincia.

El panorama para el segundo semestre es “precario”, ya que el mal resultado de las PASO ha activado la necesidad de efectuar recomposiciones salariales y jubilaciones con indicadores inflacionarios que se proyectan por encima del 50% anual y que se hará sentir en las cuentas provinciales del último trimestre del año.

Por su parte el Gobierno nacional ha tenido un comportamiento similar en el tratamiento de sus cuentas, el efecto “licuación” se hizo notar. Igualmente siguió enviando transferencias corrientes a todas las provincias, aunque en menor proporción a lo que había transferido en el primer semestre del 2020. En el primer semestre del 2021, el gobierno nacional envió a las provincias (todo el país) la suma de $ 150.690 millones en concepto de transferencias corrientes, esto es 41,3% menor a lo enviado en el primer semestre de 2020. En concepto de financiamiento de las Cajas Previsionales Provinciales en el primer semestre del 2021 el Gobierno nacional cedió a las provincias $ 26.028 millones (2,6% menos que en el primer semestre) y por el Fondo de Incentivo docente envió $ 24.646 millones (5,7% inferior al primer semestre de 2020).

Ingresos y egresos.

A continuación, hacemos un breve repaso por las ejecuciones presupuestarias de las tres provincias que conforman la región, para tener una idea de los ingresos y gastos del periodo

Entre Ríos.

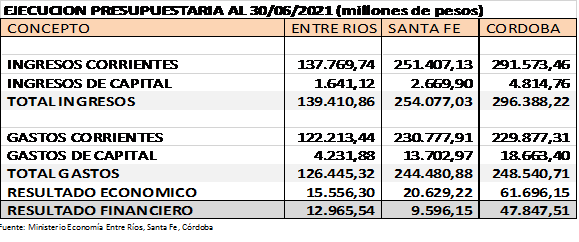

La ejecución presupuestaria provincial del primer semestre del 2021, presenta un resultado económico positivo de $ 15.556,30 millones y un superávit financiero de $ 12.965,54 millones, mostrando una desaceleración de los gastos corrientes que han crecido de manera interanual por debajo de la inflación del periodo.

Con respecto a los ingresos tributarios, los mismos fueron en el periodo de $ 98.359,41 millones, de los cuales $ 27.007,89 millones corresponden a tributos de origen provincial (27,46%) y $ 71.351,52 millones (72,54%) ingresos tributarios de origen nacional.

Mirando la constitución del gasto total, vemos que el mismo fue de $ 126.445,32 millones. En este total los “Gastos Corrientes” sumaron 122.213,44 millones (96,54%) y el “Gasto de Capital” alcanzó a $ 4.231,88 millones (3,46%). Hay que destacar que el gasto de capital es muy bajo, esto quiere decir que el margen que tiene la provincia de realizar obras y reparaciones es muy escaso.

Dentro del “Gasto Corriente”, encontramos que el gasto en “Consumo” fue de $ 69.773,34 millones (57,09% del total del gasto corriente), “Rentas de la Propiedad” $ 5.349,71 millones (4,38%), “Prestaciones a la Seguridad Social” (Jubilaciones y otros beneficios) $ 27.240,23 millones (22,29%) y las “Transferencias Corrientes” $ 19.850,16 millones (16,24%).

Los conceptos de mayor gravitación dentro de los gastos corrientes son: “Personal” $ 53.088,50 millones (43,44%) y las “Prestaciones Sociales” $ 27.240,23 millones (22,29%). Entre estos dos conceptos explican el 65,73% de los gastos corrientes, por ello es importante considerar que cuando se realicen actualizaciones inflacionarias de sueldos y jubilaciones la incidencia en el total de recursos será mayor.

Los conceptos de sueldos y jubilaciones equivalen al 81,7% de los ingresos tributarios totales que tuvo la provincia en el primer semestre del año.

Los sueldos del periodo ($ 53.088,50) son equivalentes al 196.6% de los ingresos tributarios de origen provincial que fueron de $ 27.007,89 millones.

El déficit de la Caja de Jubilaciones Provincial, continúa siendo uno de los principales problemas que tiene la provincia en sus cuentas. Entre Enero y Junio de 2021 los ingresos por “Contribuciones” fueron de $ 16.255,09 millones y las “Prestaciones Seguridad Social” $ 27.240,23 millones, el déficit del periodo es de $ 10.985,14 millones.

Córdoba.

Las cuentas provinciales cordobesas en el primer semestre del año muestran un resultado económico positivo de $ 61.696,15 millones (Ingresos Corrientes – Gastos Corrientes) y un superávit financiero de $ 47.847,51 millones, observándose un incremento del 62,37% de los ingresos corrientes y del 39,68% de los gastos corrientes cuando comparamos con igual periodo del 2020.

Los ingresos tributarios del periodo fueron de $ 212.955,83 millones, de los cuáles $ 83.338,28 millones (39,13%) corresponden a ingresos tributarios de origen provincial y $ 129.671,55 millones (60,87%) a ingresos tributarios de origen nacional

Por el lado del gasto, la ejecución muestra que el gasto total del periodo es de $ 248.540,71 millones, donde los Gastos Corrientes $ 229.877,31 millones representa el 92,5% del gasto total y los Gastos de Capital por $ 18.663,40 millones el 7,5% restante

Dentro de la composición de los Gastos Corrientes, encontramos que los “Gastos de Consumo” suman $ 118.666,07 millones (51,62% de los gastos corrientes), “Rentas de la Propiedad” $ 7.045,27 millones (3,06%), “Prestaciones Seguridad Social” $ 49.563,81 millones (21,56%) y las “Transferencias Corrientes” $ 54.602,16 millones (23,76%).

En los “Gastos Corrientes” del estado provincial el rubro “Personal” suma $ 93.329,92 millones (40,6% de los gastos corrientes) y las “prestaciones a la Seguridad Social” $ 49.563.81 millones (21,56%). La suma de los sueldos pagados (Personal) y beneficios jubilatorios y otros (Prestaciones seguridad social) suman $ 142.953,73 millones, este importe equivale al 67,2% de los Ingresos Tributarios totales. Los salarios del periodo ($ 93.329,92 millones) son equivalentes al 112% de los ingresos tributarios de origen provincial.

La Caja de Jubilaciones provincial, presenta iguales problemas financieros que las demás cajas previsionales provinciales. Los ingresos en concepto de “Contribuciones” fueron de $ 37.978,92 millones y las “Prestaciones” pagadas $ 49.563,81 millones, el déficit del periodo es de $ 11.584,89 millones.

Santa Fe

En el acumulado de los primeros seis meses del año, las cuentas del gobierno provincial registraron un resultado económico positivo de $ 20.629,22 millones y un superávit financiero de $ 9.596,15 millones. Al observar la evolución interanual de los ingresos corrientes, vemos que el mismo tuvo un incremento del 59,38% (primer semestre 2020 / primer semestre 2021), los gastos corrientes en el periodo se incrementaron 52,53%.

Los ingresos tributarios totales del periodo sumaron $ 205.585,39 millones, dentro de este importe los recursos tributarios de origen provincial alcanzaron a $ 71.990,60 millones lo que representa el 35,02% del total. Los ingresos tributarios de origen nacional fueron de $ 133.594,79 millones, esto es 64,98% de los ingresos tributarios totales.

Dando una mirada a los conceptos que forman el gasto de la ejecución presupuestaria, encontramos que los “Gastos Corrientes” sumaron $ 230.777,91 millones (94,4% del total de gastos) y los “Gastos de Capital” llegaron a los $ 13.702,97 millones (5,60% del total).

Haciendo un breve análisis de la conformación de los gastos corrientes, podemos ver que los “Gastos de Consumo” fueron de $ 119.339,13 millones (51,71 % de los gastos corrientes), “Rentas de la Propiedad” por $ 3.953,01 millones (1,71%), “Prestaciones de la Seguridad Social” $ 52.901,33 millones (22,92% del total de gastos corrientes), “Transferencias Corrientes” $ 54.584,44 millones (23,66%).

Dentro de los “Gastos Corrientes”, los rubros de mayor importancia en el periodo son: “Personal” que sumo 101.669,45 millones (44,06% de los gastos corrientes) con un incremento interanual del 43,19% y “Prestaciones a la Seguridad Social” $ 52.901,34 millones (22,92% de los gastos corrientes) con una variación interanual del 25,73%. Entre los dos conceptos se explica el 66,98% de los gastos corrientes de la administración pública provincial. La sumatoria de los gastos en “Personal” y “Prestaciones a la Seguridad Social” equivalen al 75,2% de los Ingresos Tributarios totales, los salarios del “personal” del periodo son equivalentes al 141,3% de los ingresos tributarios de origen provincial.

El sistema previsional provincial presenta ingresos por “Contribuciones” $ 25.179,59 millones y las “Prestaciones” pagadas fueron de $ 52.901,34 millones, el déficit es de $ 27.721,75 millones en el primer semestre del año.

Los gobiernos provinciales enfrentaran el último trimestre del año con reclamos salariales, inflación que sigue en aumento, indicadores de pobreza que asustan y se deben revertir y una elección cuyos resultados hasta el momento accionan como un castigo a la inacción ante los reclamos de la sociedad, por ahora todo es incertidumbre.