La industria cerró el primer trimestre 4,3% por encima de 2019

20/04/2021

Según el Centro de Estudios para la Producción, en términos desestacionalizados, la industria creció 0,6% mensual en marzo, tras la contracción de 1,6% en febrero.

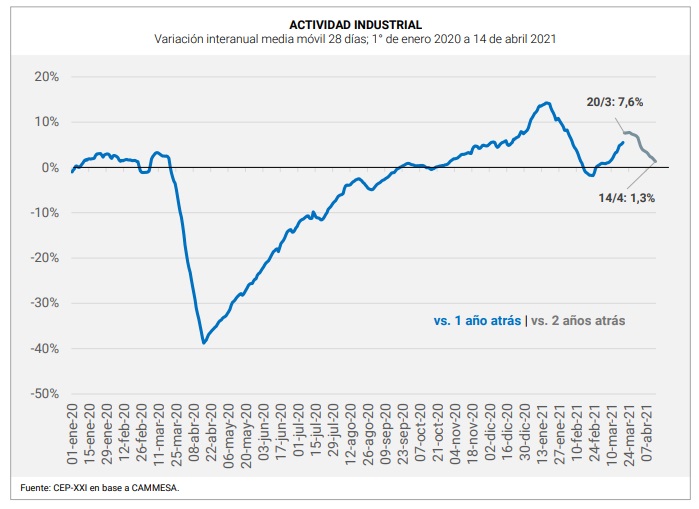

La industria continúa con el proceso de recuperación que viene mostrando en los últimos meses. Según los datos de consumo de energía, en el primer trimestre del año la actividad industrial se ubicó 4,3% por encima del mismo período de 2019 y en lo que va de abril sigue extendiendo su ritmo de crecimiento.

Así se desprende del último informe de Panorama Productivo elaborado por el Centro de Estudios para la Producción (CEP XXI), que asegura que, en términos desestacionalizados, la industria creció 0,6% mensual en marzo, tras la contracción de 1,6% en febrero. Además, en los 28 días previos al 14 de abril, la actividad industrial se ubicó 1,3% por encima del mismo período de 2019; si bien eso implica una desaceleración respecto a las tasas de crecimiento de marzo, la principal razón es la menor cantidad de días hábiles de 2021 en ese período. Por eso, a igualdad de días hábiles, la industria está operando en torno al 4,5% por encima de 2019.

De acuerdo al índice adelantado de actividad industrial (que toma como insumo el consumo de energía de CAMMESA), la industria manufacturera se expandió 27,4% interanual en marzo (y 7,9% si se compara contra marzo de 2019). La magnitud de la expansión interanual de marzo obedece a la baja base de comparación, dado que marzo de 2020 tuvo actividad normal solo en sus primeros 19 días y por eso es necesario comparar con 2019. También vale aclarar que el elevado ritmo de crecimiento contra marzo de 2019 obedece en parte a que marzo de 2021 tuvo 3 días hábiles más que el mismo período de 2019.

De 14 sectores industriales relevados en marzo, 13 consumieron igual o más energía en marzo que en el promedio de 2019 en la medición desestacionalizada. La excepción fue madera, papel y edición, que operó 2,8% por debajo.

Los sectores de mayor crecimiento comparado con el promedio de 2019 son: metalmecánica (16,7%, impulsada por maquinaria agrícola y electrodomésticos) y el automotriz (19,7%). Este último sector registró una importante recuperación en marzo: se produjeron 43.160 vehículos, el mayor valor desde agosto de 2018 (125,2% por encima de marzo de 2020 y 48% por encima de marzo de 2019).

Otro sector que continúa con buen desempeño es el de materiales para la construcción. En marzo, los despachos de cemento aumentaron 93,5% respecto del primer mes de la pandemia y 3,4% contra marzo de 2019. En tanto, según el índice Construya (que agrupa a las grandes empresas del sector) la producción de marzo fue la mejor para ese mes en por lo menos 19 años, aunque en términos desestacionalizados se contrajo 5,1% respecto a febrero.

Según datos del Ministerio de Trabajo, el empleo asalariado formal privado -que se había estabilizado en el segundo semestre de 2020- creció 0,3% mensual desestacionalizado en enero (+16 mil puestos de trabajo), una magnitud mensual considerable (la mayor desde el año 2015). El repunte de la construcción explicó casi la mitad de esos empleos creados, en tanto que el empleo industrial anotó su octava suba consecutiva, superando los niveles prepandemia en 10 mil puestos de trabajo formales.

El informe advierte que si la disparada de contagios de COVID-19 no cesa, la industria manufacturera podría verse afectada por el mayor ausentismo derivado de los mayores contagios entre sus trabajadores. No obstante, y si se observa lo ocurrido en las industrias de los países de la Unión Europea que sufrieron la segunda ola en los últimos meses resulta poco probable una drástica contracción industrial como la registrada en la primera ola, sino en todo caso un aplanamiento en la recuperación industrial.

Pandemia y circulación

El informe también analizó la relación entre la situación sanitaria de un país, la cantidad de personas circulando y la actividad económica y encontró una correlación entre el aumento de contagios y el crecimiento tanto de la circulación como de la actividad (en particular, de aquellas ramas de la economía que son imposibles de realizar de forma remota, como el turismo, gran parte de la gastronomía o buena parte del comercio).

De 135 países relevados por Google Mobility, el 17 abril de 2020 fue el momento en donde las personas más se quedaron en sus viviendas. En los meses siguientes, la circulación fue incrementándose en prácticamente todo el mundo. El año 2021 comenzó con una creciente circulación en la mayoría de los países del mundo de la mano de una sostenida baja de contagios tras las fiestas y, gradualmente, el inicio de campañas de vacunación en diversos territorios.

Sin embargo, en los países en donde hubo rebrotes marcados (como por ejemplo, Brasil, Perú, México, Sudáfrica, Portugal o Irlanda, entre otros) en los primeros meses del año la circulación se retrajo. No ocurrió lo mismo en Argentina, donde el movimiento de personas continuó incrementándose durante el verano y en marzo de 2021 alcanzó su máximo desde el inicio de la pandemia.

La movilidad al trabajo tuvo una marcada recuperación en Argentina, y en lo que va de abril -si bien hubo una leve caída respecto a marzo- se ubicó en niveles relativamente altos tanto en perspectiva mundial como regional. Según el promedio de 135 países, la movilidad al trabajo en la primera quincena de abril fue 22% inferior a la de los últimos meses de la prepandemia; en Argentina, el mismo indicador arroja una reducción del 12%. A su vez, Argentina fue el país de la región con mayor movilidad al trabajo tanto en marzo como en lo que va de abril, levemente por encima de países como Brasil y Bolivia y muy por encima de países como Chile y Perú.