Francisco Rubies y Tomás Rodríguez Zurro, especialistas de la Bolsa de Comercio de Rosario, analizan la performance del maíz en el país en un marco de una fuerte sequía que define la nueva campaña y presentaría menores niveles de producción, con las exportaciones como variables de ajuste. Las regiones Centro y Norte serían las más afectadas.

Con la llegada de marzo se dará inicio a la nueva campaña comercial del maíz. En el marco de una sequía que ya acumula tres años consecutivos del fenómeno “la Niña”, las proyecciones de oferta se han visto seriamente condicionadas. En este sentido, según datos de GEA-BCR, tanto la disminución de la superficie sembrada como la caída en los rindes contribuyeron a que las proyecciones de producción se vean recortadas en un 16,7% con relación a los resultados estimados para la campaña 2021/22 a 42,5 millones de toneladas.

Si bien las lluvias de mediados de enero llegaron para morigerar la extrema sequedad de los suelos, no fueron suficientes para contrarrestar el deterioro de los maíces de cosecha temprana, cuyos rindes serán sustancialmente menores a los de campañas anteriores y similares a los de la campaña 2017/18, también azotada por una fuerte sequía.

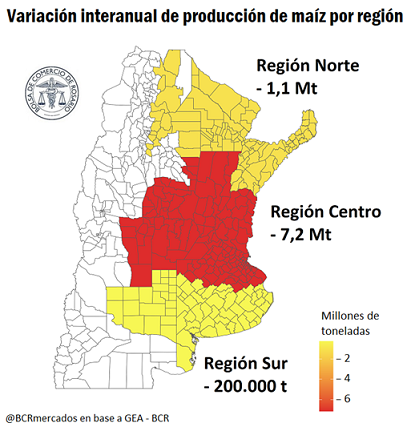

En términos de distribución geográfica, el análisis por sectores permite conocer las necesidades de diferentes regiones y los movimientos inter e intrarregionales del insumo. Para el análisis, se utiliza la división del país en tres regiones principales, en donde interviene la cercanía a los puertos, los modos de transporte y los patrones de comercialización. Entre ellas encontramos la Región Norte, que comprende el NEA y el centro y norte de Santiago del Estero, y las provincias de Chaco, Tucumán y Salta; la Región Centro que aglutina el norte de Buenos Aires (delegaciones Pergamino, Junín, Lincoln, Bragado, 25 de Mayo y La Plata), Entre Ríos, Santa Fe, Córdoba, sur de Santiago del Estero y San Luis; y la Región Sur, que conglomera el centro-sur de la provincia de Buenos Aires y La Pampa.

Proyecciones.

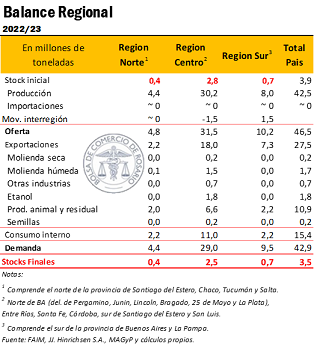

En relación con la nueva campaña de maíz, según las últimas proyecciones se espera que la producción disminuya en las tres regiones, siendo la Región Norte y Centro las más afectadas, con caídas en torno al 20%. La Región Sur, en tanto, beneficiada en mayor medida por el escaso patrón de lluvias, exhibiría una disminución más acotada, del orden del 3%. Tales guarismos implican una producción de 4,4 Mt, 30,2 Mt y 8,0 Mt para cada región, respectivamente, totalizando 42,5 Mt a nivel nacional.

En lo que respecta a la demanda, a nivel país se proyecta que la misma disminuya aproximadamente en un 15% hasta 42,9 Mt, siendo las exportaciones la variable de ajuste, con una reducción del 21% respecto la campaña anterior. De cumplirse este guarismo, las ventas externas del ciclo comercial 2022/23 alcanzaría 27,5 Mt; mientras que el consumo interno se mantendría prácticamente invariado en 15,4 Mt.

Desagregando el análisis por regiones, observamos que la Región Centro concentra la mayor oferta de maíz y los principales centros de demanda y, por lo tanto, es la que tiene mayor participación en la producción y consumo a nivel nacional.

Consumo.

Para la estimación de consumo animal, en base a datos de SENASA se calculó la participación que tiene esta zona en el rodeo nacional de bovinos. Asimismo, para el sector de carne porcina se utilizó como ponderador el número de plantas que esta región posee respecto del total nacional. Por último, esta misma metodología se utilizó para el sector de carne de aves y el sector de producción de huevos. Estas participaciones se utilizaron para imputar el consumo con destino a alimentación del ganado pecuario de la región para la campaña 22/23, el cual se proyecta en 6,6 Mt. Este valor representa el 61% del consumo animal a nivel nacional (10,9 Mt) mientras que, a nivel regional, este número sólo representa un 22% del maíz que se termina produciendo en la zona.

Por otro lado, el 39% del maíz (2,4 Mt) que se destina al consumo interno de la Región es destinado a la molienda, principalmente húmeda, y a la utilización en otras industrias, mientras que el restante 16% (1,8 Mt) es utilizado para la producción de etanol. Asimismo, se estima que parte del grano (1,5 Mt) producido en la región fluya hacia la región sur para cubrir las necesidades de consumo animal, particularmente del ganado bovino del sur de la provincia de Buenos Aires.

En cuanto a la Región Norte, podemos observar que el 47% de su producción (2,0 Mt) es utilizado para la alimentación de ganado, mientras que alrededor de 150.000 t serán destinadas a la industria (molienda húmeda y elaboración de balanceados). El 49% restante (2,2 Mt) es destinado a la exportación, por lo que bajará desde la región hacia el Gran Rosario para ser despachado por puertos fluviales Paraná.

En lo que respecta a la Región Sur, el consumo de maíz calculado es de 2,2 Mt, lo que constituye el 27% de su producción estimada para la 22/23. La totalidad del consumo interno de la región sur es para la alimentación de ganado (particularmente vacuno) dado que esta región contiene cerca del 35% del stock de bovinos a nivel nacional. Como la industrialización del maíz es prácticamente nula en dicha zona, debido a que gran parte de las fábricas se encuentran en la región centro, el destino principal del maíz se remite a la exportación por los puertos de Bahía Blanca y Necochea. En este sentido, se estima que 7,3 Mt sean destinadas a la exportación, lo que arrojaría un déficit regional de 1,5 Mt que sería cubierto con producción proveniente de la Región Centro.

Salidas.

Por otro lado, como mencionamos anteriormente, se estima que las exportaciones a nivel país disminuyan en un 21,4% hasta las 27,5 Mt (vs. 35,0 Mt en la 21/22), aunque con gran variabilidad intrarregional. Por un lado, tenemos que la Región Norte y la Región Centro destinarán a exportación 2,2 y 18,0 Mt, respectivamente, lo que constituyen caídas de 32% y 23% en comparación con la campaña anterior. Por su lado, la Región Sur totalizaría 7,3 Mt en tal concepto, con una caída interanual sustancialmente menor, en torno al 12%. Esto trae aparejada la reducción de la participación de los puertos fluviales del Paraná en los despachos totales, tendencia que se ha acrecentado en los últimos dos ciclos, de la mano de las dificultades productivas y la caída en el nivel del agua del Río Paraná, vía de salida al Océano.

Por último, se proyecta que para la 2022/23 los stocks finales a nivel nacional disminuyan un 10% hasta 3,5 Mt. De éstos, el 71% quedará en plantas y silos de la región central, cayendo en relación a los 2,8 Mt del ciclo anterior. En el norte y sur, en cambio, el carry para la campaña que sigue se mantendría relativamente estable con relación a la campaña previa, con 0,4 y 0,7 Mt, respectivamente.