La Bolsa de Comercio de Córdoba advierte por los efectos de prohibir exportaciones de carne

25/05/2021

La entidad cordobesa presentó un exhaustivo informe donde analiza la restricción del Gobierno Nacional y reproducimos completo.

En un nuevo intento de frenar el avance inflacionario, el gobierno nacional anunció el cierre de las exportaciones de carne vacuna por 30 días con el supuesto objetivo de “restringir las prácticas especulativas, mejorar la trazabilidad del comercio exterior y evitar la evasión fiscal”.

La medida se encuadra como parte de una política de excesivas intervenciones en los mercados, con controles de precios, restricciones cambiarias y al comercio exterior iniciadas con el cambio de gobierno, que deterioran la confianza y los incentivos a invertir en el país.

Ante la falta de una política consistente de control de la inflación, uno de los sectores más intervenidos por el gobierno es el de los alimentos, apuntando esta nueva medida a frenar un supuesto comporta-miento anticompetitivo de los formadores de precios de la carne, que ante la mayor rentabilidad del negocio exportador, estarían cargando un mayor precio local y buscarían desabastecer al mercado doméstico.

Sin embargo, se ha presentado desde diferentes sectores innumerable evidencia que refuta este argumento y anticipa que, aún en el escenario más optimista, prohibir las exportaciones no tendrá el efecto deseado por el gobierno. Esto porque la medida ignora factores de importancia que explican la evolución del precio de la carne vacuna en los últimos meses que nada tienen que ver con la visión estatal.

Consumo.

En primer lugar, actualmente los precios domésticos de la carne ya se encuentran disociados de los externos. Esto se explica porque el consumo local de carne más que duplica al volumen exportado, por lo que la referencia internacional tiene un impacto reducido en el mercado argentino. Más aún, la mayor parte de los cortes de carne vacuna exportada son diferentes a los consumidos en nuestro país, disminuyendo así la influencia de los mercados globales en la dinámica de la producción y precios domésticos. Por último, pese a que el precio internacional de la carne ha venido subiendo en los últimos meses, los cortes que el país comercializa en el resto del mundo (principalmente a China) tuvieron caídas de precios durante 2021. Esto muestra que, en definitiva, para el productor local la demanda doméstica y la internacional están segmentadas, lo que explica por qué la medida del gobierno no se encuentra focalizada y fracasará rotundamente con el paso del tiempo.

Lo que ocurre con el precio local de la carne bovina se encuentra relacionado a otros factores más preponderantes que su dinámica internacional. Dentro de los componentes externos, recientemente los precios de algunos insumos necesarios para la producción bovina han aumentado debido al nuevo boom de las commodities, encareciendo los granos y aumentando el costo de producir carne vacuna. Sin embargo, aparenta que más bien aspectos del mercado interno son los que explican buena parte de la suba reciente del precio de la carne.

Mercado interno.

Por el lado de la demanda doméstica, el fuerte impacto de la crisis de la pandemia en nuestro país durante 2020 llevó al menor consumo per cápita de carne en los últimos 100 años. La pérdida de poder adquisitivo, la profundidad de la crisis y las restricciones a la operación normal de actividades (por ejemplo, de restaurantes) contribuyen a explicar esa menor demanda. Al flexibilizarse la cuarentena a partir del tercer trimestre del año pasado, la reapertura de sectores previamente cerrados derivó en un resurgimiento de la demanda, en un mercado donde la producción no cuenta con una capacidad de reacción tan rápida, presionando al alza de los precios.

Por el lado de la oferta, las mayores restricciones cambiarias impuestas por el gobierno también impactan en el sector bovino. Al ser el stock bovino tanto un insumo clave de la producción como un bien de inversión por parte de los productores para protegerse de la pérdida de valor de la moneda, con las turbulencias cambiarias de los últimos meses de 2020 aumentaron los incentivos a retener terneros, disminuyendo la entrada de animales a feedlot, y resintiendo así la producción con el paso de los meses.

Prohibir las exportaciones de carne vacuna, más allá de la supuesta temporalidad de la medida, reduce los incentivos a invertir y producir en el sector, resintiendo a futuro la oferta y generando una presión al alza sobre los precios en los próximos años. Esto ya se percibió esta semana en el Mercado de Liniers, donde mientras los precios de la carne de exportación presentaron bajas sustanciales, el precio de la carne bovina consumida localmente tuvo un marcado salto.

¿Qué consecuencias puede tener esta medida en el largo plazo?

A las dudas sobre la eficacia de la medida para contener el aumento del precio de la carne en el corto plazo se suman las consecuencias negativas en el largo plazo, que ya fueron vividas por nuestro país cuando se aplicó una medida similar en el año 2006.

Consecuencias.

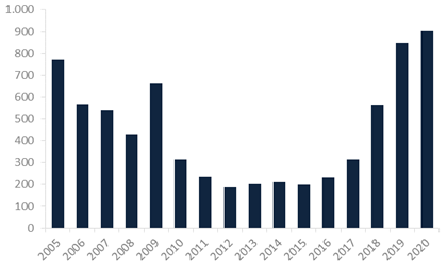

El resultado más obvio del antecedente más reciente de medidas en esta dirección en nuestro país fue la reducción en las exportaciones de carne vacuna al resto del mundo, tal como puede apreciarse en el Gráfico 1. En efecto, las exportaciones iniciaron una tendencia a la baja durante los 10 años que duró la medida, pasando de vender más de 700 mil toneladas anuales al resto del mundo a tan solo un cuarto del volumen alcanzado previo a la implementación de la política. Esta situación contrarresta con el quiebre producido tras el fin de la restricción, con la apertura del comercio internacional y de nuevos mercados a partir de 2016, donde en tan solo 5 años más que se cuadruplicó el volumen de carne bovina exportada al resto del mundo.

Gráfico 1: Exportaciones de carne bovina. Miles de toneladas res con hueso, periodo 2005 – 2020

Fuente: IIE sobre la base de Ministerio de Agricultura, Ganadería y Pesca.

Incentivos.

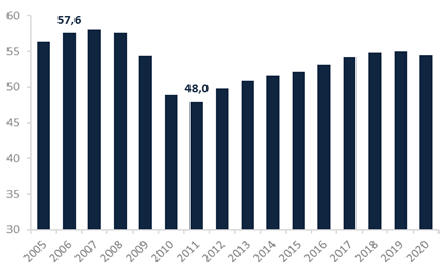

Ante la falta de incentivos para invertir en el sector, dada la imposibilidad de acceder al mercado exter-no, el stock bovino se vio disminuido en 10 millones de cabezas a los 5 años de entrada en vigencia de la medida, tal como se presenta en el Gráfico 2. Diez años después de este mínimo, el stock de cabezas de ganado aún no retorna a los niveles que había logrado alcanzar durante la primera década del siglo.

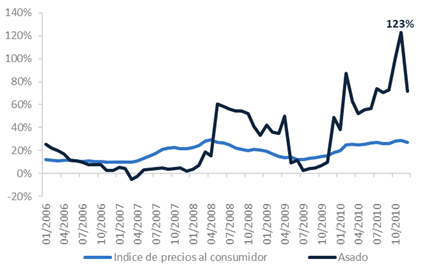

Naturalmente, la reducción en los stocks impactó en los precios. En el Gráfico 3 puede verse que, pese a la disminución temporal del precio en el corto plazo, tras la medida de 2006, dada la liquidación de ganado, a los pocos años de implementadas las restricciones a las exportaciones la oferta se contrajo por la caída en el stock bovino, llevando a un aumento considerable en los precios por encima del resto de los productos, alcanzando variaciones interanuales de hasta 123% durante 2010.

Gráfico 2: Stock bovino. Millones de cabezas, periodo 2005 – 2020

Fuente: IIE sobre la base de IPCVA y Ministerio de Agricultura, Ganadería y Pesca.

Las lecciones del pasado golpean nuevamente a la realidad actual de la Argentina. Resulta llamativo que, aún ante la escasez de dólares (la restricción externa) pregonada por el mismo Gobierno, se limite la entrada de divisa extranjera al país y nuevamente se deje mal posicionado al país en la cadena de valor global, al obligar a incumplir compromisos de los exportadores, perdiendo el terreno y posicionamiento que costosamente se recuperó en el segundo lustro de la década pasada.

En lugar de apoyarse en más controles distorsivos, la solución para contener el aumento los precios de la carne y el resto de los bienes y servicios de nuestro país debe apuntar al problema de raíz, y no en sus consecuencias. Disminuir el ritmo de la emisión monetaria debería ser el objetivo, para lo que se requiere que previamente el sector público sanee sus cuentas, disminuyendo su gasto y permitiendo reducir la presión tributaria que somete al sector productivo. De esta manera no solo se podrá contener la inflación, sino que se generarán los incentivos para aumentar la inversión y la producción no solo del sector cárnico, sino de todos los sectores productivos en su conjunto.

Gráfico 3: Evolución del Índice de Precios al Consumidor y del precio minorista del asado. Variaciones interanuales, periodo 2006 – 2010

Fuente: IIE sobre la base de INDEC e IPCVA.