La baja del impuesto PAÍS reducirá entre 1,14% y 3,4% el precio final de la producción nacional

28/08/2024

El análisis fue realizado por Nadín Argañaraz, del Iaraf, quien planteó tres alternativas de cómo impactará la menor carga tributaria de este impuesto nacional en la producción de bienes. Dos Florines

El Instituto Argentino de Análisis Fiscal (Iaraf), dirigido por Nadín Argañaraz, realizó un análisis de la incidencia del impuesto PAÍS en el precio final de bienes producidos localmente, ante la inminente reducción del 17,5% al 7,5% que llevará a cabo el Gobierno desde el lunes 2 de septiembre.

En este ejercicio se analiza la carga tributaria del impuesto que recae sobre bienes producidos en el país. Lógicamente, aclara que la carga tributaria es variable según la dependencia de insumos importados de cada bien.

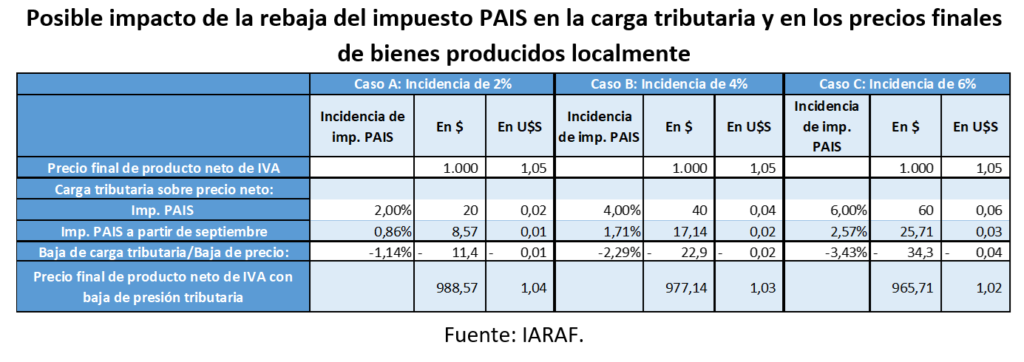

A partir de entonces, indicó que se presentan tres alternativas posibles, en función de estimaciones propias del Iaraf. Aclara demás que se supone que la carga tributaria de impuesto PAÍS en el precio de venta final neto de IVA es de 2%, 4% y 6%., cuyo análisis fue comparado con un cuadro.

Tres alternativas de impacto

En el caso A (incidencia de 2% sobre precio final), la reducción de carga tributaria y del precio sería del 1,14%, con lo cual, en un bien con un precio final neto de IVA de $1.000 (U$S 1,05) implica una rebaja de $11,4 bajo el supuesto de traslado pleno.

En el caso B (incidencia de 4% sobre precio final), la reducción de carga tributaria sería mayor que en el caso anterior, del 2,3%. Es decir, para un bien cuyo precio neto de IVA sea de $1.000, implica una rebaja de $23 o U$S 0,02.

Por último, en el caso C (incidencia de 6% sobre precio final), la rebaja de carga tributaria sería del 3,4%, lo que implicaría un descenso de $34 o U$S 0,02 en un bien de precio final neto de IVA de $1.000.

Costo fiscal

En otro orden, el Iaraf realizó un análisis del costo fiscal de la reducción del impuesto PAIS en septiembre 2024 y de la eliminación en 2025.

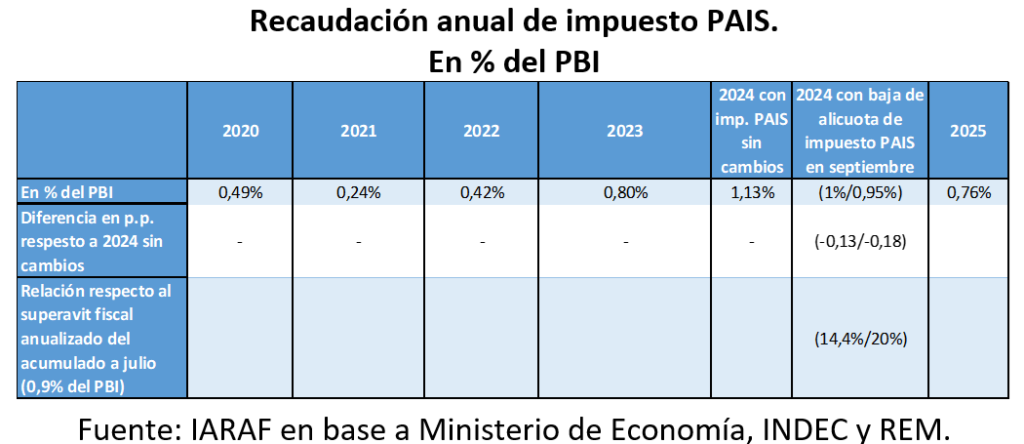

Al respecto, plantea que si el gobierno no modificara la alícuota y mantuviera el impuesto como está desde principios de año, la recaudación en 2024 alcanzaría el 1,13% del PIB.

Por lo tanto, la rebaja de la alícuota del impuesto del 17,5% al 7,5%, implicaría una pérdida de ingresos por 0,13% a 0,18% del PIB en los últimos cuatro meses del año. Esta pérdida representa entre el 14% y el 20% del superávit fiscal anualizado, según el ajuste fiscal de los primeros 7 meses del año.

Dado que el gobierno ha decidido no intentar la renovación del impuesto cuando finalice a fin de año, resulta interesante cuantificar el impacto. En efecto, la recaudación potencial que quedaría, luego de la rebaja, para 2025 sería del orden de 0,76% del PBI.

Esto implica que el gobierno debe incorporar en el Proyecto de presupuesto 2025 una alternativa de financiamiento, es decir un menor gasto o un mayor ingreso, concluye.

“¿Cuánta plata terminaría aportando el impuesto PAIS a lo largo de sus 5 años de vida?”, se pregunta Argañaraz. Si se cumple con la no renovación de impuesto PAIS cuando venza a fin de año, este impuesto habrá aportado, durante su vigencia, recursos por 2,95% del PBI. En dólares oficiales, el impuesto PAIS finalizará su vida habiendo aportado unos US$ 17.000 millones