Inversiones para productores: coberturas flexibles, con el ABC de las opciones

22/05/2021

Por Gabriela Facciano – docente de Agroeducación //

En momentos como el actual, en el que las commodities experimentan rallies alcistas y contra marchas vertiginosas, quizás sea conveniente pensar en coberturas flexibles. Como vendedor de granos, puede resultar atractivo seguir aprovechando el potencial de suba. Al mismo tiempo, los niveles actuales de precios no deberían desaprovecharse para ir estableciendo ingresos.

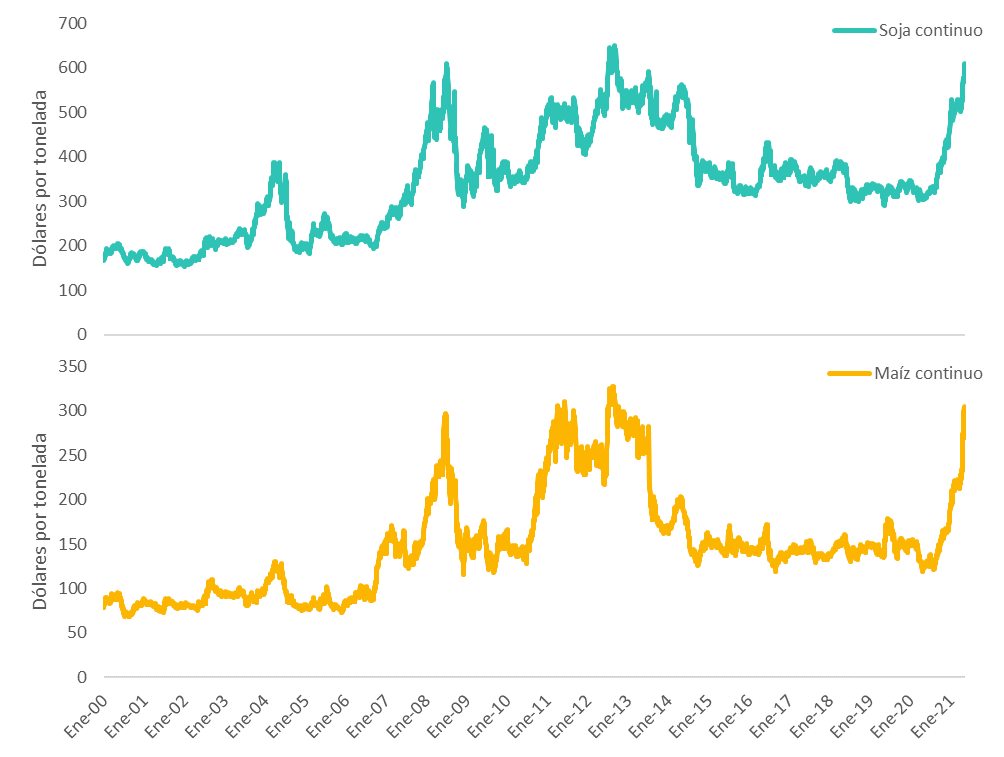

En general para la toma de decisiones ayuda poner en referencia histórica los niveles de actuales de precios. Así evitamos caer en el sesgo de la ley de los pequeños números, tomando únicamente como referencia la información que tenemos más a mano. En la figura 1 podemos observar los precios de la soja y el maíz en el mercado de Chicago (CME Group) durante los últimos 21 años (desde el año 2000). Cabe destacar que desde la crisis del 2008 y la sequía del 2012 que no se veían precios en los niveles actuales.

Figura 1: precios de los continuos de soja y maíz cotizados en CME Group desde enero de 2000 a la fecha (precios en dólares por tonelada).

Fuente: elaboración propia con datos de CME Group.

Futuros.

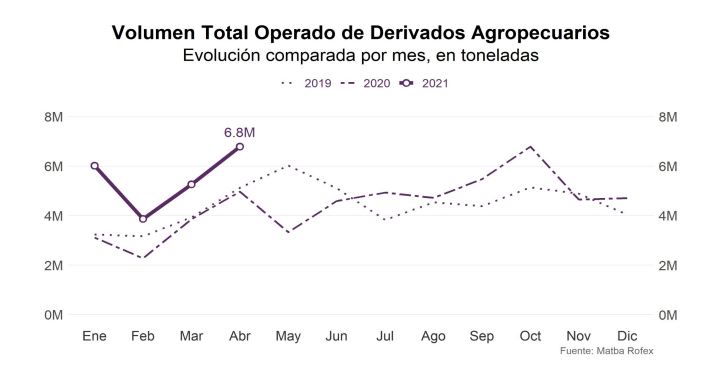

El mercado de futuros de nuestro país, Matba Rofex (MtR) viene marcando récords de volumen operado y de interés abierto en los contratos de granos, tal como podemos observar en la figura 2.

Las coberturas flexibles en cuanto a precio involucran a las opciones sobre futuros. Existen dos tipos de contratos de opciones:

a) -El call que es la opción de compra y El put que es la opción de venta

b) -En MtR el volumen negociado en opciones promedio durante el último año fue el 22% del volumen negociado en futuros.

Ambas opciones pueden ser usadas por productores de granos para lograr el objetivo planteado en cuanto a cobertura de precios.

Los puts se pueden emplear de la misma forma que se utiliza un seguro, en este caso para proteger el factor precio del de ingreso. A cambio del pago de una prima, aseguran un precio mínimo de venta, manteniendo la posibilidad de beneficiarse si los precios aumentaran más aún. Como todo seguro, las opciones tienen una fecha de vencimiento y son más costosas cuanto mayor sea la cobertura que brindan. Por lo tanto, un put va a valer más cuanto más lejano sea su vencimiento y mayor sea el precio mínimo que asegura¹. El put no compromete mercadería, lo cual constituye una ventaja. En el caso de que los precios subieran, el put expira sin valor y el productor puede vender su mercadería a un mayor precio, dado el contexto de subas.

Figura 2: volumen mensual operado en derivados agrícolas en Matba Rofex (toneladas).

Opciones.

Otra alternativa podría ser flexibilizar una venta forward mediante la compra de opciones call. De esta forma, a cambio del pago de la prima, el productor que ya fijo un ingreso mediante la venta forward, podrá obtener ingresos adicionales. Si el precio del producto subiera, el call reportaría ganancias que mejorarían el ingreso percibido. De igual forma, las primas de los calls serán más onerosas cuanto mayor sea el plazo al vencimiento y más rápidamente se participe en la suba de precios. Las opciones call, al igual que los puts, tampoco comprometen mercadería. De producirse la suba de precios, la cantidad comprometida es la vendida mediante el forward.

Resumiendo, el productor podría realizar coberturas flexibles utilizando tanto calls como puts.

El primer paso para el productor que busca cobertura flexible es la compra de opciones. Las estrategias de cobertura pueden ser tan sofisticadas como se quiera. Lo importante es entender claramente las implicancias de cada estrategia.

Fuente: Agroeducación