Impuesto a las Ganancias: AFIP estableció un pago a cuenta para 190 empresas

21/07/2023

La medida a menos del 1% del total de personas jurídicas que presentan las declaraciones juradas del impuesto. La obligación podrá cancelarse en tres cuotas.

La Administración Federal de Ingresos Públicos (AFIP) estableció un pago a cuenta del impuesto a las ganancias aplicable a los sujetos enumerados el artículo 73 de la ley del gravamen que hayan informado un resultado Impositivo -sin aplicar la deducción de los quebrantos impositivos de ejercicios anteriores- igual o superior a PESOS SEISCIENTOS MILLONES ($ 600.000.000), y que no hayan determinado impuesto. El monto del pago a cuenta se establecerá aplicando el QUINCE POR CIENTO (15%) sobre el Resultado Impositivo mencionado.

La medida alcanza solo a 190 contribuyentes, menos del 1% del total de personas jurídicas que presentan las declaraciones juradas del impuesto. La obligación podrá cancelarse en tres cuotas.

El pago a cuenta alcanza a empresas que obtuvieron ingresos extraordinarios por la comercialización de ciertos productos y servicios, en el marco del crecimiento económico consolidado en 2022. La normativa tiene como objetivo profundizar los controles sobre los sectores de mayor capacidad contributiva para reducir los impactos negativos sobre los sectores más vulnerables de la población.

A través de la Resolución General 5.391/2023, publicada hoy en el Boletín Oficial, el organismo que conduce Carlos Castagneto estableció que los sujetos alcanzados deberán considerar la declaración jurada del impuesto a las ganancias correspondiente al período fiscal 2022, en el caso de que el cierre de ejercicio hubiera operado entre los meses de agosto y diciembre de 2022, ambos inclusive.

Para los contribuyentes cuyos cierres de ejercicio hubieran operado entre los meses de enero y julio de 2023, ambos inclusive, deberán considerar la declaración jurada del impuesto a las ganancias correspondiente al período fiscal 2023. Quedan excluidas aquellas personas jurídicas que cuenten con un certificado de exención del impuesto a las ganancias.

El pago a cuenta será computable en el período fiscal siguiente al que se haya tomado como base de cálculo, de acuerdo con el siguiente detalle:

a) Con cierre de ejercicio operado entre los meses de agosto y diciembre de 2022, ambos inclusive: período fiscal 2023.

b) Con cierre de ejercicio operado entre los meses de enero y julio de 2023, ambos inclusive: período fiscal 2024.

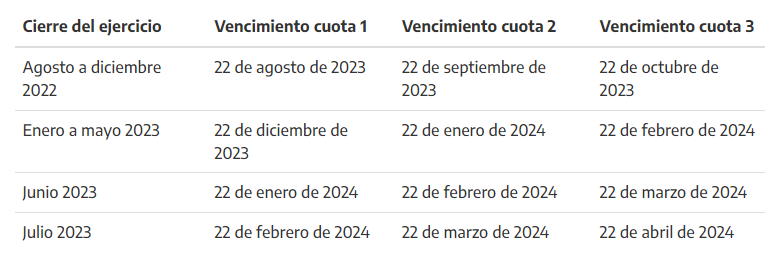

El nuevo cronograma de vencimientos queda establecido de la siguiente manera de acuerdo a la fecha de cierre de ejercicio de las empresas.

Cabe destacar que el hecho de que grandes empresas con ganancias extraordinarias no tributen el impuesto a las ganancias ha merecido la atención de la Organización para la Cooperación y el Desarrollo Económicos (OCDE), en cuyo ámbito se han elaborado normas específicas que atiendan la problemática, en un marco que propone una reforma del sistema fiscal internacional.