Granos: en un escenario tirante USDA mostró números algo mayores a lo previsto

15/07/2021

Por Iván Barbero | Analista de granos

Stocks 21/22 EEUU mayor a lo previsto, aunque las cuentas se siguen mostrando tirantes. Todavía existe margen para fuertes cambios en stock/consumo, cuando estamos por ingresar al epicentro climático.

El reporte de USDA ha informado un escenario algo más holgado a lo esperado en EEUU para el próximo año comercial, cuando restan un par de semanas para que entremos en el corazón del mercado climático.

En este sentido, el organismo ha dado a conocer que los stocks norteamericanos se proyectan en 4.2 mill tt en comparación a las 4 mill tt que anticipaban los privados. Por su parte, en la evolución interanual se observa un ligero aumento de 500 mil tt (gráfico 1 a través de las barras y el eje izquierdo).

De lo anterior se desprende que la relación stock/consumo norteamericana se ubica en 3.5% en el próximo período (línea roja siguiendo el eje derecho), y si bien se recupera levemente frente al ciclo actual no hay dudas de que el panorama luce incómodo.

Comparativo.

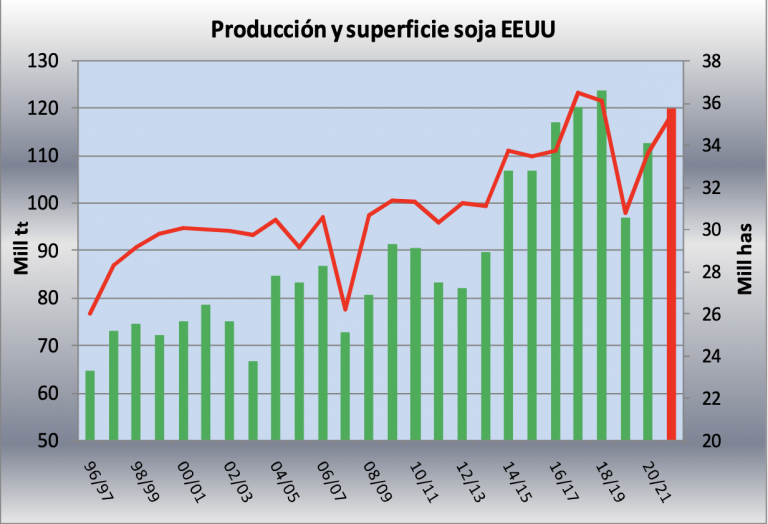

En comparación al mes pasado se advierte que USDA no ha aplicado cambios a su estimación de oferta, la cual trepa a casi 120 mill tt bajo las premisas de rindes de 34.2 qq/ha (el mercado sigue viendo esta previsión como excesiva, aunque históricamente ha sido poco frecuente que la productividad cambie en julio) y una superficie cosechable de 35.1 mill has.

Este dato se ha ubicado 300 mil tt por encima de lo que esperaba el consenso de los privados, y si bien la variación es sutil su impacto en un año comercial tan ajustado en materia de existencias resulta considerable.

Como queda reflejado en el gráfico 2 que se muestra a continuación (barras y eje izquierdo), el volumen actual resulta casi 4 mill tt menor al récord de la temporada 17/18, mientras que en comparación al ciclo en curso el salto supera las 7 mill tt.

En otro orden, en lo concerniente a las exportaciones norteamericanas, el organismo está previendo que en la campaña 21/22 esta variable alcanzará las 56.5 mill tt (barras verdes y eje izquierdo), recortándose más de 5 mill tt respecto al pico histórico del período que termina a finales de agosto.

De esto se deduce que mantener un escenario casi similar al actual requiere un marcado deterioro de las exportaciones, lo cual resulta una incógnita mirando el mediano plazo.

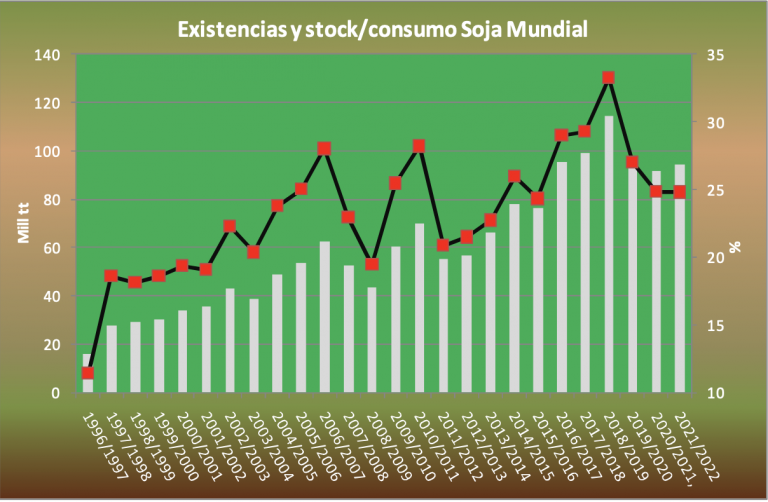

A nivel internacional (suponiendo una producción de 144 mill tt para Brasil y 52 mill tt para Argentina) el ratio stock/consumo se sostendría en casi 25% (línea negra y eje derecho del gráfico 4). De esta manera estaríamos en presencia del segundo escenario más acotado de los últimos 8 años, muy lejos del 33% registrado en 18/19.

Solidez.

A modo de conclusión, con Fundamentals mostrándose muy sólidos, el clima en el Medio Oeste de EEUU tiene mucho por decir en términos de productividad y esto puede alterar notablemente las proyecciones oficiales en adelante.

El espacio para un shock de precios todavía es factible (Fondos comprados, aunque en forma moderada), tomando en consideración que la definición de rindes se producirá en agosto.

Maíz

Reporte USDA negativo para este mercado, aunque en un contexto en que las cuentas norteamericanas son relativamente escasas. La incertidumbre por el lado de la oferta podría brindar soporte en Chicago hasta la cosecha.

El informe de USDA puede interpretarse como moderadamente desfavorable para este cultivo, habida cuenta de que los inventarios norteamericanos del próximo período han resultado mayores a lo anticipado (36.4 mill tt contra 35.6 mill tt que se esperaba, barras en el gráfico 5).

A pesar de lo anterior, por el momento los números de este cultivo están exhibiendo el segundo escenario más acotado en 8 temporadas, con una relación stock/consumo menor al 10% (línea roja y eje derecho) que equivale a decir que los inventarios alcanzan para 35 días de consumo.

Por su parte, este panorama más holgado a lo previsto encuentra su justificación en una producción que se estima en 385 mill tt (ver gráfico 6), lo que supera en más de 4 mill tt la proyección de junio. A ese número se llega con una superficie cosechable de 34.2 mill has (400 mil has por encima de junio) y una productividad de 112.7 qq/ha.

Respecto a esto último, no había grandes expectativas de que el organismo modifique los rindes entre junio y julio, teniendo en cuenta que sólo lo ha hecho en tres ocasiones (dos bajas y una suba) desde el 2000.

Con relación al etanol, USDA ha proyectado un nivel casi 4 mill tt mayor a la campaña actual, llevándolo a 132 mill tt (barras del gráfico 7). Lo que debe señalarse es que, más allá de la importancia que reviste para el maíz en EEUU, su demanda en relación al total se encuentra algunos puntos por debajo del pico del 45% del ciclo 17/18 (línea blanca y eje derecho).

Independientemente de este salto transitorio en las previsiones de oferta de EEUU, no debemos descartar que en adelante la productividad ajuste considerando que la condición de cultivos dista de ser la ideal.

En este contexto, en el que con el correr de los meses podríamos ver cuentas tan ajustadas como las que se vislumbran en 20/21, esperamos que este cultivo logre soporte en el mediano plazo.