Por Julio Panceri – CPN – Docente – Consultor //

Los déficits constantes en los sistemas previsionales provinciales y nacional siguen siendo parte del problema existente en las cuentas públicas, pero las urgencias de corto plazo (económicas y electoralistas) no dan lugar ni respiro para planificar y darle sustentabilidad al sistema.

Si nos detenemos en el sistema jubilatorio nacional y observamos algunos números, encontramos con que en junio 2021 el sistema otorgo 6.562.993 beneficios con un haber promedio de $ 35.237. En materia presupuestaria en junio 2021 las Contribuciones a la Seguridad Social fueron de $ 176.610.20 millones y las Prestaciones pagadas fueron de $ 397.168,30 millones, el déficit mensual llegó a los $ 220.558,10 millones. Las prestaciones pagadas en el mes de junio son el equivalente al 42,9% de los gastos corrientes del Estado nacional.

Cuando miramos Entre Ríos, vemos que el creciente número de beneficiarios y su relación con el personal activo, los efectos de la inflación sobre los sueldos (licuación) y las condiciones de inestabilidad financiera en las cuentas provinciales nos acercan al origen del problema.

Según el último dato publicado por la Caja de Jubilaciones y Pensiones de la provincia (mayo 2021) la cantidad de beneficiarios es de 57.893 personas (en 2009 eran 39.137 y en 2015 pasaron a ser 48.150). Debemos entender, que la constancia en el sostenimiento del déficit previsional ocasiona a las cuentas provinciales un problema financiero (falta de liquidez) y un problema económico (perdida de solvencia y aumento de problemas estructurales), que sumado a otros factores dan por resultado un esquema económico y financiero provincial que no es sustentable para hacer frente a sus obligaciones

El problema es de tal gravedad, que en el mensaje de elevación del presupuesto provincial 2021, el poder ejecutivo sobre el déficit del sistema previsional manifiesta: “Esta situación se ha ido consolidando en el tiempo y ha significado que el déficit del sistema previsional tenga un peso cada vez mayor en la estructura del gasto corriente, representado en el proyecto de Presupuesto un 12%, cuando al comienzo de la década era de un 8%”.

Profundización.

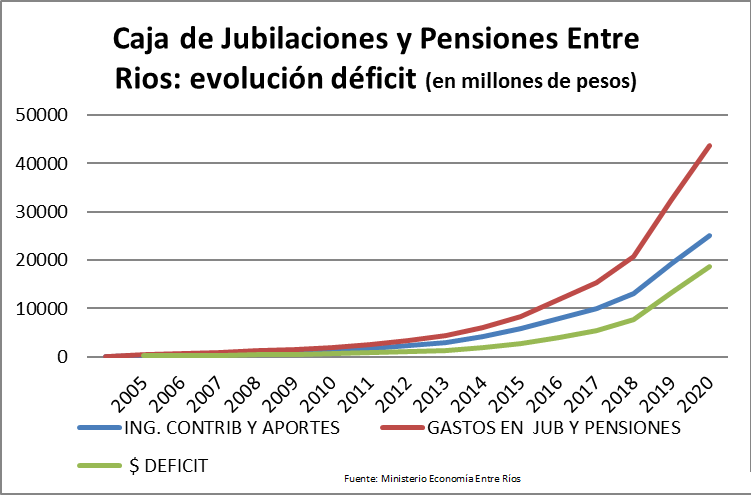

El déficit previsional en 2020 alcanzó los $ 18.568,30 millones, lo que equivale al 73,93% de los ingresos que recibe la Caja de Jubilaciones del estado provincial en concepto de “Contribuciones y Aportes”. En el primer semestre de 2021 el déficit previsional se ubica en los $ 10.985,14 millones ($ 16.255,09 recibidos en concepto de “Aportes y Contribuciones” y $ 27.240,23 pagados en concepto de “Beneficios Jubilatorios y Pensiones”)

Otras de las aristas que muestra el problema del déficit es el de su financiamiento, el mismo se realiza con los ingresos corrientes que recibe el “Estado provincial entrerriano” y parte que aporta el “Estado Nacional”. Por el lado del estado provincial y al ser escaso el nivel de ingresos para solventar los desfasajes del sistema, se recurre al endeudamiento (interno y externo) lo que conforma un problema mayor, ya que al capital a financiar se debe sumar el pago de intereses.

En materia de déficit previsional en otras provincias, encontramos que en la Provincia de Córdoba en 2020 la diferencia entre las Contribuciones a la Seguridad Social recibidas y las Prestaciones Sociales pagadas es deficitaria en $ 23.313,64 millones y en la provincia de Santa Fe esa diferencia también es deficitaria en $ 29.156,02 millones.

Déficit previsional vs Ingresos Tributarios

Como para tener una idea del volumen del compromiso en Jubilaciones y Pensiones que tiene el estado provincial entrerriano, podemos relacionar este importe con los ingresos tributarios que capta el Estado. La realidad de nuestras cuentas provinciales, indican que hoy no alcanzan los ingresos tributarios propios (impuestos provinciales) para pagar el volumen de beneficios del sistema. En 2020 los ingresos tributarios propios alcanzaron a $ 35.737,65 millones y los beneficios jubilatorios pagados sumaron $ 43.685,70 millones, este importe equivale al 122,24% de los ingresos tributarios provinciales propios del año.

En el primer semestre del 2021 los ingresos tributarios provinciales (propios) fueron de $ 27.007,89 millones y los beneficios jubilatorios pagados llegaron a $ 27.240,23 (representa el 108,6% de los ingresos tributarios provinciales).

Debido a la escasez de los recursos tributarios, cada vez es mayor la incidencia del pago de jubilaciones y sueldos en el presupuesto provincial. A modo de ejemplo, si consideramos el total de los ingresos tributarios del 2020 (provinciales más coparticipación) llegamos a los $ 134.760,63 millones y la suma de sueldos pagados más jubilaciones y pensiones alcanzó los $ 128.552,33 millones. Esto significa, que la suma de sueldos del personal activo más jubilaciones y pensiones equivale al 95,3% del total de ingresos tributarios totales en el año 2020. El problema es grande y las soluciones difíciles de encontrar, en el corto plazo estamos percibiendo que no existe intención de generar una solución y se continua con el famoso “dejar hacer, dejar pasar”. Pero en el mediano plazo se hace imperioso comenzar a corregir el rumbo, para ello debe existir un compromiso explícito de todos los actores intervinientes, asumiendo las responsabilidades que semejante problema genera