Derrotero de los últimos 40 años en la comercialización de granos en la Argentina

01/05/2021

Por Mario Acoroni – Bolsa de comercio de Rosario

El presente artículo –en el marco de los 2000 envíos institucionales del Boletín dela Bolsa de Comercio de Rosario – destaca los hechos salientes de la comercialización de granos, el contexto en el que éste se desenvolvió y los cambios vividos en el Mercado Físico de Granos de la BCR en los últimos 40 años.

Para comprender mejor los cambios vividos en el sistema de comercialización de granos en Argentina, es necesario comenzar por un breve repaso del marco legal y los controles oficiales imperantes en nuestro país. Las políticas gubernamentales deben interpretarse siempre en las circunstancias y el entorno de su formulación e implementación. En este sentido, la aparición en nuestro país de organismos estatales de comercialización en la década de 1930 se dio en un marco de notable caída de la demanda y de los precios internacionales y generalización de prácticas proteccionistas en el mundo. Argentina exportaba por entonces alrededor del 50% de la cosecha de trigo, el 90% de la de lino y el 80% de la cosecha de maíz, pero en el término de cuatro años su valor se desplomó de u$s 1.000 millones en 1928 a la tercera parte en 1932.

Ese contexto condujo a las autoridades nacionales en 1933 a la creación de una Junta Reguladora de Granos, organismo dependiente del Banco Nación. Ésta asignaba precios sostén para todo el trigo, maíz y lino que se le ofreciese, para luego vender esos stocks a los exportadores en función del precio internacional. Su campo de actuación se amplió en 1944, cuando el ente pasó a llamarse Junta de la Producción Agrícola y extendió su alcance a todos los productos agropecuarios. Durante el gobierno justicialista de 1946-55 sus funciones pasaron al Instituto Argentino de Promoción del Intercambio (IAPI), repartición que ejerció el monopolio de las operaciones de exterior.

El Estado pasó entonces a actuar como comprador exclusivo en el comercio de granos, básicamente de trigo, eliminándose la libre formación de precios. En 1946 se prohibió la operatoria de los Mercados a Término y la fijación de precios de pizarra de las Cámaras Arbitrales de Cereales; también se procedió a expropiar los elevadores terminales de las empresas exportadoras. En 1953, el IAPI dictó una reglamentación de compras de cereales y oleaginosos a productores, por intermedio de cooperativas y acopiadores autorizados, pero dejando fuera de esa operatoria a los corredores de cereales. Así se decretó la eliminación de la actividad del corretaje, reemplazado por un mecanismo burocrático.

Junta Nacional de Granos.

Con la caída del gobierno justicialista, el IAPI fue intervenido y en octubre de 1956 se creó por decreto la Junta Nacional de Granos (JNG). El organismo fue diseñado para participar en el mercado en un marco de comercio mixto, abandonando el carácter monopólico que existía anteriormente. También se autorizó la reapertura de los Mercados a Término y de las Cámaras Arbitrales de Cereales.

En 1963 se dicta el Decreto-Ley 6698/63, conocido desde entonces como Ley de Granos. Esta norma regulaba la organización, funciones y actividad comercial de la Junta Nacional de Granos, el control del comercio, la clasificación de los granos, el funcionamiento de elevadores, silos e instalaciones. Se generalizó el régimen de pérdida de identidad para el depósito y embarque de granos, y se reglamentaron los certificados de depósito que podían expedir los elevadores.

La JNG intervenía en el comercio de granos interno y externo cuando el Poder Ejecutivo lo dispusiera. También podía suscribir acuerdos y convenios internacionales de compraventa con estados extranjeros. La participación de la Junta en el mercado variaba en función de los precios internacionales y los acuerdos bilaterales que impulsaba el Estado. El intervencionismo alcanzó un nivel extremo entre 1973 y 1976, años en los que la comercialización de granos estuvo nuevamente monopolizada por la JNG.

Entrando ahora al período analizado, a partir de comienzos de los ’80, la memoria nos remonta a uno de los serios problemas que enfrentaba el país para la exportación de su producción de cereales y oleaginosos: las reiteradas e interminables filas de camiones y vagones que se agolpaban en tiempos de cosecha en los principales puertos –Rosario sin dudas entre ellos–, administrados por la JNG. Eso ocurría por la necesidad de acopiadores, cooperativas y productores de entregar rápidamente los granos cosechados para poder percibir el importe de sus ventas. Las inacabables congestiones motivaban permanentes interrupciones en la recepción de mercaderías, con el consecuente costo de demoras a afrontar por el vendedor.

Por otra parte, los cierres de los puertos comprometían no sólo la rotación de la mercadería en los elevadores terminales, sino también el cumplimiento de los compromisos de embarque. Era otra razón más para que se calificara a los nuestros como “puertos sucios”.

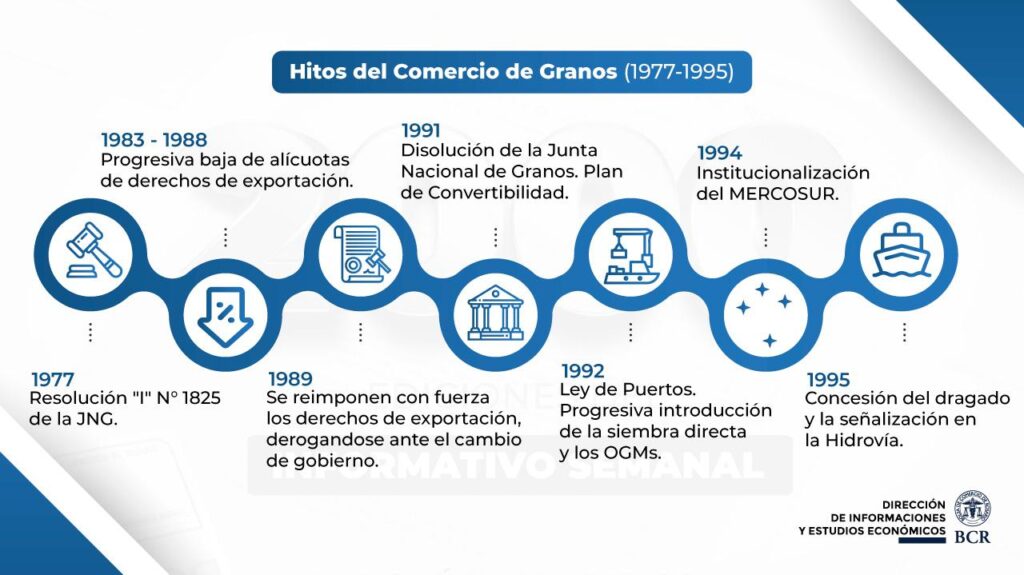

Surgió entonces una normativa que brindó una salida rápida y práctica al problema: la Resolución “I” N° 1825 de la JNG, dictada en 1977 y mejorada en los años siguientes. Su objetivo fue muy simple, independizar el pago de la entrega de la mercadería. A tal efecto, la JNG pasó a garantizarles a los exportadores el cumplimiento de las entregas por parte de los vendedores, de manera que aquéllos pudieran pagar sus compras aún sin haber recibido la mercadería. Los acopiadores, cooperativas y productores, previa constitución de garantías reales o personales y con un costo del 3% o del valor de la operación, podían obtener un Certificado 1825 extendido por la JNG sobre su mercadería depositada o en tránsito y cobrar anticipadamente el importe de sus ventas.

Intervención.

La JNG, por su parte, como administradora de los elevadores en los principales puertos, entregaba mercadería recibida en depósito al exportador que acreditara tener los granos comprados y pagados, mediante la presentación de un Certificado 1825. Hecho esto, la JNG cargaba los barcos despachados por el exportador, lo que posibilitaba que los buques se sucedieran en el orden de su llegada a rada.

Por entonces, la JNG intervenía en el mercado, fundamentalmente de trigo, compitiendo con los exportadores y molinos harineros, adquiriendo normalmente en los meses próximos a la cosecha la mercadería a precio sostén para asegurar el abastecimiento del mercado interno. Luego, a partir de abril de cada año, vendía el trigo estoqueado a los molinos harineros mediante operaciones de oferta pública (remates) que se llevaban a cabo en las Bolsas de Comercio de Rosario y de Cereales de Buenos Aires.

La JNG adquiría directamente a los productores, únicamente en instalaciones oficiales, los productos que le ofrecieran en venta a los precios sostén deduciendo los gastos de administración. Abonaba el 90% del precio, deducido el flete a puerto y demás gastos que correspondieran, dentro de los 10 días hábiles, y el saldo a los 90 días del primer pago.

Asimismo, adquiría granos a acopiadores y cooperativas siempre que los vendedores pagaran a los productores el precio de sostén menos los gastos de administración que la JNG les autorizara. La JNG también efectuaba compras en economías no pampeanas (NOA y NEA principalmente) de otros productos, como soja, girasol, cártamo, maíz y sorgo, para estimular la producción en esas regiones.

Las operaciones de compra de la JNG se formalizaban en formularios oficiales y se registraban en las Bolsas de Comercio de Rosario y de Cereales de Buenos Aires.

Independientemente de las compras oficiales, en el mercado podían pactarse libremente operaciones entre vendedores y compradores, habitualmente con intervención de un corredor, a los precios acordados entre las partes. Las entregas se pactaban en instalaciones propias del comprador o en depósitos o elevadores de servicio público. A comienzos de los ’80, la cosecha anual de los principales granos (trigo, maíz, sorgo, soja y girasol) totalizaba alrededor de 30 millones de toneladas, de los cuales unos 20 millones se exportaban.

Contexto.

Un acontecimiento ocurrido en diciembre de 1979 marcó el comercio internacional de nuestro país en los siguientes años. La Unión Soviética invadió Afganistán y, en respuesta, los EEUU, presididos por James Carter, decidieron impulsar el embargo comercial de cereales demandados por los soviéticos. La administración norteamericana convocó a los grandes productores mundiales de granos (Argentina, Australia, Canadá y la Comunidad Económica Europea) para poner en marcha el boicot en repudio a las acciones militares de la URSS. El gobierno argentino decidió asumir una posición pragmática: condenó la invasión soviética, pero rechazó el embargo y dejó librado al mercado y a los exportadores privados la decisión final de incrementar sus ventas a Moscú. Terminó firmando un acuerdo por cinco años, comprometiéndose a vender un mínimo de 4 millones de toneladas anuales de maíz y sorgo, y medio millón de toneladas de soja. Para 1981, las exportaciones de granos a ese mercado pasaron a representar un 42% del total de ventas al exterior. Durante 1979 las exportaciones a la URSS habían sido de alrededor de 400 millones de dólares, en tanto que para 1982 superaron los 3.100 millones.

El gobierno de Raúl Alfonsín (1983-1989) continuó con la política de derechos de exportación a los productos y subproductos agrícolas para engrosar los ingresos fiscales, aunque fue reduciendo progresivamente las alícuotas a lo largo de su gestión, pero manteniendo un amplísimo diferencial arancelario en favor de los productos elaborados (más de 12% en el complejo soja). Hacia 1987 eliminó totalmente las retenciones al trigo y al maíz, aunque debió volver a imponerlas en febrero de 1989, cuando la crisis hiperinflacionaria sacudió la economía de su gobierno. Lo hizo en el marco del denominado Plan Primavera, lo que generó el rechazo y protestas por parte del sector agropecuario, que se manifestó en el acto de apertura de la Exposición Rural de Palermo de ese año ante la presencia del Primer Mandatario. Puede verse un cuadro resumen con la evolución de las alícuotas de derechos de exportación sobre productos de la agroindustria en este link.

No hay que olvidar que, además de las retenciones que pesaban sobre las ventas al exterior, el tipo de cambio estaba desdoblado en comercial y financiero, por lo que las divisas ingresadas por exportaciones se liquidaban a un tipo de cambio significativamente más bajo, fijado discrecionalmente por el Poder Ejecutivo.

El resto de la década de 1980 marcó el retiro paulatino del Estado del comercio de granos. En aquellos años, la Junta sólo mantuvo una participación destacada en el mercado de trigo, hasta el cese total de su intervención en la campaña 1989/90, cuando se liberó el registro de exportaciones de trigo y los molinos tuvieron que proveerse del cereal directamente en el mercado. La disolución definitiva de la JNG se dispuso el 31 de octubre de 1991 por el Decreto Nº 2284/1991.

Multinacionales.

Un hecho trascendental para la comercialización en esa década fue la multiplicación de las terminales de embarque granarias. Desde 1979, a través de una modificación de la Ley de Granos, se permitió a los exportadores tener sus embarcaderos y, consecuentemente, a partir de 1981 se instalaron sobre el Paraná los puertos de Cargill, Nidera, Punta Alvear (de Cía. Emiliana y Productos Sudamericanos) y, más adelante, los de Terminal 6, Louis Dreyfus, Tradigrain, ACA, etc.. En 1992 con la sanción de la ley de Puertos, esos embarcaderos pasaron a tener un reconocimiento legal como puertos privados.

Por su parte, algunos elevadores operados por la ex-Junta fueron concesionados al sector privado. Asimismo, a solicitud de las provincias en cuyos territorios se situaban puertos de propiedad del Estado, el Poder Ejecutivo Nacional les transfirió a título gratuito el dominio y la administración (en el caso de los puertos de Buenos Aires, Rosario, Bahía Blanca, Quequén y Santa Fe, la transferencia se efectuó a condición de que, previamente, se hubieran constituido entes públicos no estatales que tomaran a su cargo la administración).

Se inició así un fenómeno inédito al escalonarse terminales sobre el Paraná, principalmente en torno a la ciudad de Rosario, y en menor medida en algunos puntos del litoral atlántico. Las inversiones se sucedieron y la capacidad de embarque de granos del país creció rápidamente, dotando de mayor eficiencia a la operatoria portuaria y contribuyendo a disminuir drásticamente los costos de elevación por tonelada embarcada.

Soja.

Paralelamente, desde mediados de la década del ’80, la soja se convirtió por volumen en el principal producto agrícola, y el complejo sojero provocó cambios notorios en la estructura de las exportaciones nacionales. Los cereales y las carnes, que durante muchísimo tiempo fueron los principales rubros del comercio exterior, desde 1985 fueron desplazados por el complejo soja, que pasó a liderar las exportaciones de origen agropecuario.

El aumento de la producción sojera trajo consigo un hecho de singular importancia para la economía argentina, para el desarrollo del hinterland de Rosario y, lógicamente, para el desenvolvimiento de los mercados de granos: el crecimiento de una poderosa industria aceitera.

Saltando a la década de los ‘90, la misma no empezó de la mejor manera para el país. A la hiperinflación de mayo de 1989, que obligó a Alfonsín a adelantar las elecciones nacionales, en las que triunfó Carlos Menem, continuó un período de absoluta inestabilidad económica. El año 1990 se inició en un clima de angustiosa incertidumbre. Feriados bancarios y cambiarios, precios disparados y la cotización del dólar sin rumbo volvieron a colocar al país al borde de una nueva hiperinflación. Ante tal situación, el gobierno asumido un año antes decidió cambiar el endeudamiento interno de corto plazo, por uno externo y de largo plazo. Pero para ello dispuso suspender el reintegro de los depósitos a plazo fijo y las cuentas de ahorro, y sustituirlos por títulos de la deuda externa Bonex 89. Por eso, se conoció la medida como “Plan Bonex”.

En marzo de 1991, con la asunción como Ministro de Economía de Domingo Cavallo, se aprobó la Ley de Convertibilidad, que incluía la creación de una nueva moneda nacional, el peso convertible, que entraría en vigencia el 1 de enero de 1992. Bajo este sistema, el Banco Central estaba obligado a respaldar con sus reservas una relación de cambio en la que un dólar estadounidense tenía el mismo valor que un peso. Desde entonces, se logró reducir la espiral inflacionaria y restaurar la estabilidad financiera tras años de convulsión, mientras que el PIB registró un importante crecimiento, revirtiendo la contracción en la que se encontraba desde 1988.

En el mismo mes de marzo, con la firma del Tratado de Asunción por parte de Argentina, Brasil, Paraguay y Uruguay, se crea el Mercosur, aunque los antecedentes de la integración regional se remontaban a 1985. Desde entonces comienza un período de crecimiento del intercambio comercial dentro de la región. Entre 1994 y 1997 se firma el Protocolo de Ouro Preto, se aprueba el Arancel Externo Común y se institucionaliza el Mercosur como una unión aduanera imperfecta.

Entrando en aspectos referidos al comercio de granos, en la última década del siglo pasado tuvo lugar en Argentina la aparición de los organismos genéticamente modificados (OGMs) de soja, maíz, girasol y algodón. Las principales características introducidas fueron la tolerancia a herbicidas y la resistencia a insectos. Esto implicó un abaratamiento de los costos de producción y la consecuente expansión del área cultivada.

Y aquí cabe agregar la introducción de una práctica agrícola que tuvo en nuestro país su máxima expresión: la siembra directa, que permitía producir sin degradar el suelo, mejorando en muchos casos las condiciones físicas, químicas y biológicas del mismo. Además, posibilitaba un uso más eficiente del agua, alcanzando niveles productivos altos con estabilidad y en armonía con el ambiente.

Infraestructura.

En materia de transporte y logística, la Bolsa de Comercio de Rosario impulsó decididamente el concesionamiento de las tareas de dragado y señalización del canal de navegación troncal del Paraná, en el tramo comprendido entre Santa Fe y la zona de aguas profundas del Río de la Plata. La iniciativa contó con el apoyo de entidades privadas y del gobierno santafesino, logrando finalmente que el Poder Ejecutivo Nacional lanzara la licitación internacional y se adjudicara en 1995.

Ese hecho constituyó un hito de singular significación para la economía nacional y en particular para el interior del país. Efectivamente, las mejoras en la navegación se tradujeron en menores fletes marítimos, favorecieron ampliamente la operatoria de los puertos de fluviales y permitieron que las cargas ganaran competitividad, todo ello en beneficio del productor.

La posibilidad de que los buques zarparan al exterior con mayores volúmenes de carga, evitando en buena medida las costosas operaciones de completamiento de bodegas en puertos de aguas profundas o mediante procesos de top off en el Río de la Plata, tuvo un directo beneficio para los productores de bienes exportables, principalmente de materias primas agrícolas y manufacturas de origen agropecuario, que constituían el renglón principal de nuestros embarques fluviales.

Otro punto relevante de esa época fue la generalización del uso de silos-bolsa en las zonas de producción, sumando capacidad de almacenaje de granos a las tradicionales estructuras de tipo permanente, metálicas o de hormigón. Esto posibilitó, principalmente, que el productor pudiese manejar los tiempos de venta de su producción, a un costo relativamente bajo, además de beneficiarse con un ahorro de fletes, ya que evitaba contratar transporte en las épocas pico.

En materia tributaria, durante la gestión de Carlos Menem (1989-1995 y 1995-1999), se eliminaron los derechos de exportación sobre todos los cereales, de la mano de una política de total apertura de la economía. Sólo la soja y el girasol continuaron alcanzados por una alícuota del 3,5% a lo largo de toda la década del ’90, con un diferencial arancelario de 1% en favor de las harinas y aceites.

Con la disolución de la JNG en 1991, la liberación del comercio de granos y la casi desaparición de las retenciones, durante los ‘90 creció notablemente la actividad del Mercado Físico de Granos de la BCR. Como siempre, allí los contratos se negociaban en forma privada entre las partes, sin condiciones predeterminadas, ni garantía institucional de cumplimiento de las obligaciones (riesgo de contraparte). Los contratos se pactaban para ser cumplidos mediante la entrega de la mercadería disponible o a fecha (forward); y, en cuanto al precio, se negociaban a precio hecho o a fijar. Las operaciones concertadas generalmente se instrumentaban en boletos de compraventa que se registraban en la Bolsa, lo que daba derecho a las partes a solicitar la intervención de la Cámara Arbitral de Cereales en caso de conflictos. Los precios de pizarra fijados por la Cámara Arbitral de Rosario se mantuvieron como referencia del mercado nacional.

En cuanto a los mercados de futuro, en los ‘90 mostraron signos de recuperación. Existían desde la primera década del siglo XX dos mercados organizados: el Mercado a Término de Rosario S.A. (ROFEX) y el Mercado a Término de Buenos Aires S.A. (MATBA). Luego de una época de oro hasta los años ’30, tuvieron una fuerte caída en su operatoria. Atravesaron períodos de elevada volatilidad y escasez de negocios, pero ambos mercados subsistieron a lo largo de los años. En 1991-92 tuvieron una significativa recuperación de la mano de la liberación del comercio de granos y de la negociación, compensación y liquidación de los contratos en dólares, producto de la convertibilidad. La tendencia se sostuvo hasta el año 2001, cuando la crisis del sistema financiero, la pesificación de la economía y la salida de la convertibilidad produjeron una caída abrupta en los volúmenes negociados.

AFIP.

Con el propósito de combatir la evasión fiscal y las operaciones irregulares, la AFIP dictó en 1998 la Resolución General Nº 129, que estableció un régimen de retención para el impuesto al valor agregado, aplicable a la comercialización de granos no destinados a la siembra, y creó el Registro Fiscal de Operadores en la Compraventa de Granos y Legumbres Secas. Esa resolución facultaba a las Bolsas autorizadas por el Poder Ejecutivo Nacional para actuar en el comercio de granos a emitir una certificación por cada operación de compraventa registrada, en la que constara que el vendedor y el corredor, en su caso, estaban inscriptos en el Registro Fiscal, que habían presentado la documentación exigida, y que los firmantes contaban con facultades suficientes para ejercer la representación de cada una de las partes. Ese servicio brindado por las Bolsas se pasó a denominar “servicio de oblea” y estuvo vigente hasta el 2009.

Un suceso que impactó en el mercado de granos a fines de la década fue la caída de la Federación Argentina de Cooperativas Agrarias (FACA), una cooperativa de segundo grado fundada en 1947, que llegó a contar con 143 cooperativas de primer grado asociadas. A comienzos de los ’90 vivió una crisis financiera que se acentuó en 1999. En noviembre de ese año se presentó en concurso preventivo e inició un proceso de reorganización para reducir costos, venta de inmuebles e intento de un acuerdo con sus acreedores para evitar la quiebra. El proceso fracasó y en el 2000 se decretó la quiebra de FACA.

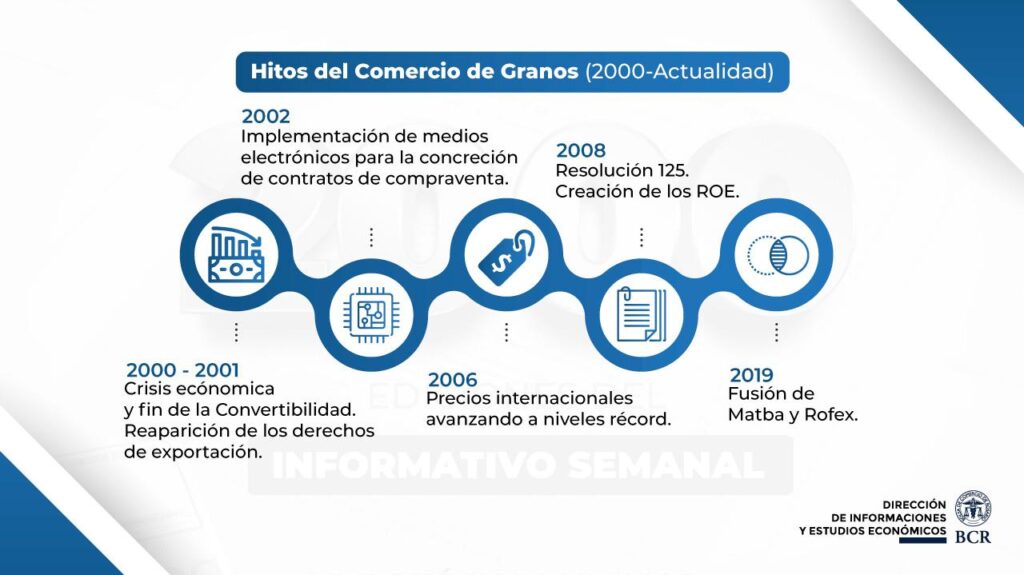

Durante el segundo semestre de 2001, la economía nacional entró en una pendiente indefinida. A medida que las posibilidades de default iban creciendo, se retroalimentaban los temores de los ahorristas de no poder recuperar su dinero en los bancos. Se dudaba de la capacidad de las entidades financieras de devolver los depósitos. La desconfianza, agravada por la posibilidad de devaluación y la reaparición de la inflación, impulsó la intención masiva de retiro de dinero de los bancos, la fuga de capitales y la búsqueda de refugio en el dólar. El “corralito” bancario fue una política de bancarización forzosa que pretendió contener el pánico, pero no sirvió. El 20 de diciembre de 2001 tuvo lugar un levantamiento popular que finalizó con la renuncia a la presidencia de Fernando de la Rúa. El año 2002 transcurrió en el marco de una de las crisis económicas más graves de la historia nacional.

Se quebró el sistema de convertibilidad y se destruyó el crédito bancario. La impresionante devaluación distorsionó los precios relativos, de modo tal que los servicios y salarios quedaron muy bajos (medidos en dólares), mientras que las importaciones y las exportaciones se encarecieron, ahondando el empobrecimiento general de la población.

Recién a mediados de ese año se estabilizó la emisión y se dio curso a una política monetaria con una flotación relativamente limpia del tipo de cambio. El valor del dólar, que había llegado a $ 4, desde entonces, inició su declinación.

Instituciones.

Con motivo de la caída de la convertibilidad y la impactante devaluación de la moneda nacional, se multiplicaron las demandas ante la Cámara Arbitral de Cereales de la BCR por parte de vendedores de granos con contratos forwards pactados en pesos, que reclamaban el ajuste de precios por devaluación. Ese año 2002 la Cámara tuvo que fallar en una gran cantidad de expedientes.

Ese mismo año, mediante una escisión societaria, Rofex crea Argentina Clearing S.A. para actuar como cámara compensadora de todas las operaciones registradas en el mercado. Asimismo, lanza la cotización de futuros de dólar y con eso inicia su División de Derivados Financieros que en pocos años tuvo un sorprendente desarrollo.

Las retenciones a las exportaciones (DEX) hicieron su reaparición en febrero de 2002. Las autoridades justificaron la medida por la grave situación que atravesaban las finanzas públicas y para atenuar el efecto de las modificaciones cambiarias sobre los precios internos. Inicialmente, las alícuotas fueron de 10% para trigo y maíz y de 13,5% para soja y girasol (los productos procesados pagaban sólo 5%). Luego, en abril de ese año, los porcentajes subieron a 20% en cereales y 23,5% en oleaginosas, respectivamente, mientras que harinas y aceites de soja y girasol comenzaron a tributar un 20%. Hacia 2007, durante el último año de la presidencia de Néstor Kirchner (2003 – 2007), el Ministerio de Economía y Producción incrementó las alícuotas en cuatro puntos porcentuales para la soja, quedando, de esta forma, en 27,5% para el grano y 24% para los subproductos. A días de finalizar su mandato, Kirchner volvió a modificar el esquema, fijando para el maíz un derecho de exportación del 25% y para el trigo del 28%, mientras que las alícuotas de girasol y soja se incrementaron hasta 32 y 35%, respectivamente.

A partir de 2006 y hasta 2008, los precios internacionales de las commodities agrícolas alcanzaron niveles récords. Se sumaron varios factores: una demanda mundial que superaba la oferta de varios productos, un crecimiento del consumo de China y países del sudeste asiático, la suba del petróleo que aumentó el interés por los combustibles alternativos (biocombustibles) tasas de interés en niveles cercanos a cero y la consecuente migración de capitales buscando mayores retornos, la actuación de los fondos especulativos que encontraron en las materias primas agrícolas un refugio para sus inversiones, entre otras. Todo esto generó una burbuja de precios que treparon a niveles desconocidos, pero que comenzaron a deteriorarse cuando los principales actores que impulsaron las subas se retiraron del mercado a raíz de la crisis.

Resolución 125.

El 2008, ya en la gestión de Cristina Fernández de Kichner (2007-2011 y 2011-2015), pese a los muy buenos precios internacionales, fue un año particularmente aciago para toda la cadena agroindustrial debido a las nuevas cargas fiscales y controles discrecionales por parte de los organismos públicos.

En marzo, tuvo lugar una nueva modificación en el esquema de retenciones, conocido como la Resolución 125. No obstante que la situación fiscal era sólida y el tipo de cambio había permanecido estable por varios años, el gobierno diseñó un sistema móvil de retenciones para trigo, maíz y los complejos de soja y girasol, que en el momento de su anuncio elevaba la carga tributaria hasta niveles insólitos (48,7% para la soja; 28,8% para el trigo; 36,4% para el maíz y 41,2% para el girasol). Su aplicación motivó la paralización de la comercialización granaria por aproximadamente 120 días. Luego del prolongado conflicto con el campo, el Senado resolvió volver atrás con la Resolución N° 125 y el Ministerio de Economía restableció el régimen de derechos de exportación fijos, con los aranceles vigentes a marzo del 2008.

En mayo de ese mismo año, por Resolución N° 543 de la ONCCA se creó el ROE Verde (Registro de Operaciones de Exportación), que pasó a funcionar como un régimen de licencias de exportación con autorización previa, con ineludible acreditación del contrato de venta externa en firme. El ROE Verde implicaba el acortamiento de los plazos entre el momento de autorización de la operación y la nominación del embarque, contrariando los usos y costumbres del comercio internacional de granos. También exigió un encaje productivo exportador y cálculo del remanente exportable. Esto supeditó la apertura o cierre de ventas al exterior, por medio de resoluciones para el trigo y maíz únicamente, a formas de cálculo que fueron variando tanto en lo que respecta al cupo que le correspondía a cada empresa como a la forma de su determinación para la cosecha presente o la futura.

Por resolución de la ONCCA se creó el Registro Único de Operadores de la Cadena Comercial Agropecuaria (RUCA), que convirtió al registro en una matrícula para ejercer el comercio y sujetó la autorización a la discrecionalidad de un funcionario. Las sanciones pasaron a aplicarse sin sumario previo.

El protagonismo cobrado en la primera década de este siglo por las commodities agrícolas debido al ingreso de China e India al mercado mundial y al auge de los biocombustibles, conformaron un panorama sumamente positivo para el país en cuanto a proyección económica. Sin embargo, el escenario fue extremadamente complejo en términos políticos y sociales. Lo que constituía una oportunidad de crecimiento inmejorable para el país por la suba de las commodities en el mundo, era expuesto por algunos sectores de la sociedad y por funcionarios del gobierno como una amenaza para “la mesa de los argentinos”.

Era Macri.

Al asumir Mauricio Macri (2015-2019), las retenciones a las exportaciones se eliminaron para maíz y trigo, y en el caso de la soja y subproductos se planteó un esquema de reducción de un 0,5% mensual a partir de enero de 2017. Además, existía un diferencial de 3 puntos porcentuales entre la oleaginosa y la harina y el aceite. Ese diferencial se eliminó y en septiembre de 2018 el gobierno suspendió la reducción progresiva de retenciones, estableciendo un esquema de DEX de $3 y $4 por dólar FOB exportado.

Cuando se inició la gestión de Alberto Fernández en diciembre de 2019, los DEX para soja y subproductos quedaron en un 30% (18% fijo más 12% que era el límite del esquema de septiembre de 2018), mientras que para los cereales (trigo y maíz) quedó en un 12%.

En marzo de 2020, el Poder Ejecutivo, haciendo valer la facultad concedida por el Congreso Nacional de aumentar los DEX a la soja y derivados en hasta 3 puntos porcentuales, los llevó hasta el 33%, aunque prometió implementar un sistema de compensaciones para aquellos productores sojeros que comercializaran hasta 1.000 toneladas anuales. También dispuso bajas al girasol y algunas producciones regionales.

El Mercado Físico de Granos de la BCR continuó funcionando conforme las prácticas habituales. No obstante, a partir de 2002, la BCR puso en marcha un sistema a través del cual los contratos de compraventa pasaron a instrumentarse por medios electrónicos, eliminando el soporte papel como base para la registración de la voluntad de las partes. La firma digital se pasó a generar utilizando una tarjeta inteligente que contiene la clave privada del usuario. Este nuevo servicio, denominado “Confirma”, reportó importantes beneficios no sólo a las empresas que lo utilizaran, sino al sistema en general, dado que se redujeron los costos operativos y se agilizó la operatoria comercial, permitiendo un mejor aprovechamiento de los recursos disponibles.

Vale hacer notar que, en octubre de 2004, cristalizando una labor de las Cámaras Arbitrales de Cereales que demandó varios años, todos los sectores e instituciones intervinientes en la cadena de comercialización aprobaron las Reglas y Usos del Comercio de Granos.

También hay que resaltar la fusión de los dos mercados de futuros de nuestro país, concretada en julio de 2019, fecha a partir de la cual comenzó a funcionar Matba Rofex S.A. con sede en la ciudad de Rosario.

Comentarios finales.

En la primera década de este siglo se hicieron más visibles diversos cambios que se venían advirtiendo desde hacía años en la producción agropecuaria argentina y en el sistema de comercialización propiamente dicho, los que impactaron en el proceso de formación de precios de referencia en los mercados de concentración. Estos cambios, por ejemplo, dieron lugar a la adopción bastante generalizada de la entrega de granos en depósito o en condiciones a fijar precio, el canje de granos por insumos, bienes o servicios, y el crecimiento de los negocios directos (sin actuación de intermediarios) que no pasaban por los mercados institucionalizados.

En primer lugar, el auge de la agricultura de escala y las innovaciones en las formas de producción y gestión de la empresa agrícola, derivaron en una concentración del número de explotaciones, con aumento de las áreas sembradas, acompañando una tendencia ya evidenciada en otros países. Simultáneamente, ese fenómeno de concentración condujo a que la agricultura argentina pasase a realizarse mayoritariamente en tierras arrendadas y a un incremento en la cantidad de propietarios rentistas. La comparación de los datos de los Censos Nacionales Agropecuarios de 1988, 2002 y 2018, muestra que las explotaciones agropecuarias cayeron de 420.000 en 1988, a 333.500 en 2002 y a 250.000 en el último censo realizado. Es decir que, en el término de 30 años, las explotaciones agropecuarias se redujeron en un 40%.

Otro fenómeno claramente perceptible fue el notable avance que evidenció el sector de contratistas rurales que prestan servicios a la producción. Un elevado porcentaje de la siembra, fumigación y cosecha de granos pasó a estar a cargo de contratistas, que invierten sumas importantes en maquinaria agrícola y prestan servicios en toda la geografía nacional. En el Censo de 2018 se identificaron 31.312 prestadores de servicios de maquinaria agrícola.

Un factor a tener en cuenta al estudiar los cambios en los mercados de concentración es la fuerte integración vertical que se observa entre los eslabones de las cadenas de valor, entendiendo por tal el establecimiento de relaciones estrechas y estables entre los distintos eslabones que componen una cadena productiva. Esa integración puede darse aguas arriba, hacia la producción (p.e. exportadores o procesadores que cuentan con plantas de acopio y explotaciones propias), como aguas abajo, hacia el consumidor final (p.e. grandes productores que suman a sus actividades la industrialización y exportación de sus cosechas).

Finalmente, otro hecho destacable en el comercio de granos en los últimos 15 años fue el surgimiento de la figura del denominado “correacopio”, que envuelve una estrategia empresarial llevada a cabo por corredores, que simultáneamente actúan en la compraventa de granos como acopiadores a través de empresas del mismo grupo societario. De esta manera, los correacopios se desempeñan como traders (tomando posiciones propias a su riesgo, con el propósito de obtener diferencias favorables) y como brokers (intermediarios a comisión).

Ha corrido mucha agua bajo el puente en los últimos cuarenta años. Argentina ha mostrado un papel preponderante en la producción de productos primarios y agroindustriales, contribuyendo ampliamente al desarrollo económico y social de nuestro país. Así lo evidencias unas pocas cifras: las cosechas de los cinco granos principales (trigo, maíz, sorgo, soja y girasol) hace 40 años redondeaban no más de 30 millones de toneladas, de las cuales 20 millones iban a exportación; en la actualidad se producen aproximadamente 130 millones de toneladas, con exportaciones por 90 millones. Es decir, que ambos rubros se cuadruplicaron.

El conjunto de sectores que integran el ecosistema agroindustrial ha acrecentado su importancia en materia de creación de valor, generación de empleo y provisión de divisas. Cuenta con ventajas competitivas debido tanto a factores naturales como tecnológicos, lo que le permite ubicarse entre los principales productores y exportadores a nivel mundial en ciertos productos, como alimentos, biocombustibles y biomateriales.

También ha quedado demostrado, en el período analizado, que toda intervención del Estado en el mercado de granos con el objetivo de desvincular los precios de los alimentos en el mercado doméstico de la volatilidad de los precios internacionales ha tenido y tiene consecuencias sumamente negativas, conspirando contra las inversiones en la actividad agroindustrial y consecuentemente contra la producción, sin cumplir con el propósito de mantener bajos los precios internos.

Finalmente, para que la Argentina pueda capturar las oportunidades que el mundo le abre como proveedor de alimentos en cantidad, precio y calidad, se requiere un marco de seguridad jurídica y económica para estimular las inversiones y la desregulación de los mercados para fomentar la libre competencia entre sus actores.