Del campo a la góndola, los precios de los agroalimentos se multiplicaron por 3,5 veces en abril

13/05/2024

En promedio, la participación del productor explicó el 31,4% de los precios de venta final, según CAME.

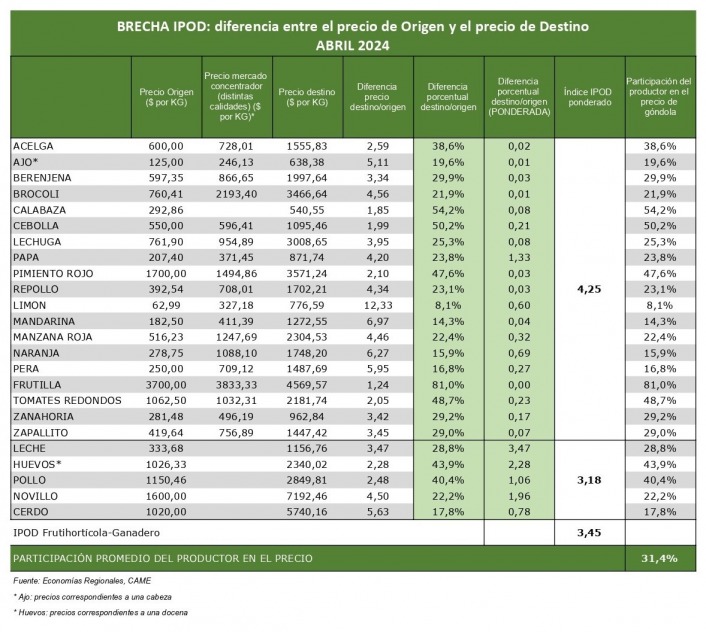

Según el Índice de Precios en Origen y Destino (IPOD) elaborado por el sector de Economías Regionales de la Confederación Argentina de la Mediana Empresa (CAME), en abril los precios de los agroalimentos se multiplicaron por 3,5 veces del campo (origen) a la góndola (destino). Es decir, el consumidor pagó $3,5 por cada $1 que recibió el productor.

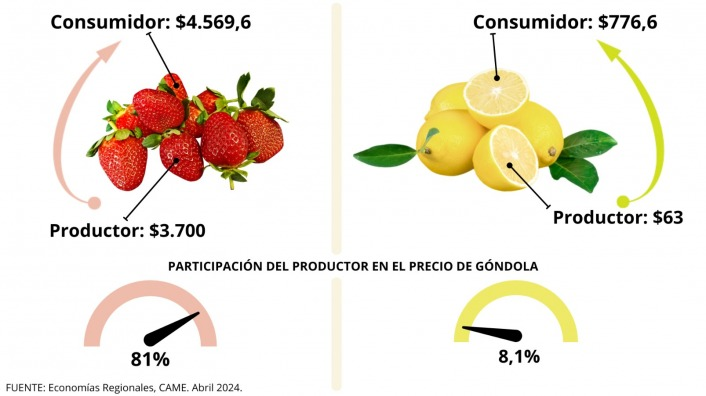

En promedio, la participación del productor explicó el 31,4% de los precios de venta final. La mayor participación la tuvieron los productores de frutilla (81%), mientras que la menor fue para los de limón (8,1%).

La brecha en los productos frutihortícolas y en los ganaderos

IPOD frutihortícola: del campo a la góndola, los precios de las 19 frutas y hortalizas que integran la canasta IPOD se multiplicaron por 4,3 veces en abril, lo que representa una disminución del 6,5% con respecto a marzo.

IPOD ganadero: por los 5 productos y subproductos ganaderos que componen la canasta IPOD, el consumidor abonó 3,2 veces más de lo que recibió el productor, un 3,3% más que el mes pasado.

Cabe destacar que según el Índice de Ventas Minoristas de CAME, las ventas del rubro alimentos y bebidas acumulan una caída del 23,8% en los primeros cuatro meses del año frente al mismo período de 2023, reflejo de la disminución del poder adquisitivo y la falta de convalidación de precios por parte del consumidor. Es decir, la baja se explica por una detracción de la demanda.

Además, durante el primer cuatrimestre del año, todos los eslabones de las distintas cadenas de valor han visto afectada su rentabilidad por los fuertes incrementos de costos, no sólo debido a la devaluación, sino también al aumento del transporte y la logística,luz, gas, patentes e impuesto inmobiliario, arrendamientos, combustibles, fertilizantes y repuestos de maquinarias, por citar algunos.

Mayores y menores brechas IPOD de abril

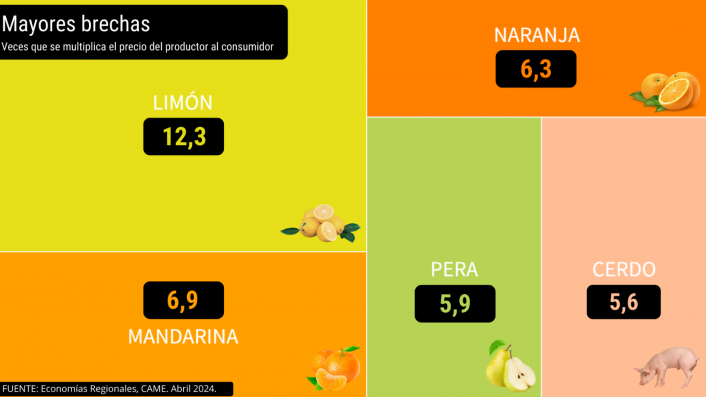

Productos con mayores brechas IPOD mensuales

El limón (12,3 veces), la mandarina (6,9), la naranja (6,3), la pera (5,9) y la carne de cerdo (5,6) fueron los cinco productos que presentaron mayor diferencia entre los precios de origen y destino.

El limón, al igual que la naranja, registró una suba en la oferta ocasionada por la baja demanda. Mientras que los precios del primero cayeron 16,7% al productor y 2,6% en góndola, el cítrico dulce presentó una disminución del 20,4% en origen y 5,7% en destino.

La mandarina, por su parte, mostró otro comportamiento: si bien su precio aumentó al productor (14,1%), se observó una caída a nivel del consumidor (14%).

En el caso particular de la pera, los precios al productor no registraron variaciones, mientras que en góndola se visualizó un aumento del 1%.

Por último, se encuentra la carne de cerdo, producto que bajó 11,5% en origen y 3% en destino.

Productos con menores brechas IPOD mensuales

Los cinco productos que presentaron menor diferencia entre el precio que recibió el productor y el que pagó el consumidor forman parte de la canasta frutihortícola.

La frutilla (1,2 veces) —fruta estrella que todos necesitan tener en góndola — fue el producto que presentó menor brecha campo-góndola del mes, aumentando sus precios en ambos extremos de la cadena: 48% en origen y 13,2% en destino. La situación es resultado de la poca producción debido a inclemencias climáticas, lo que conlleva una suba de precios.

La calabaza y la cebolla presentaron la misma diferencia de precios entre origen y destino (1,9), pero tuvieron diferente comportamiento: la primera aumentó 58,3% al productor y cayó 0,8% al consumidor; mientras que la cebolla se incrementó 7% en origen y 14,7% en destino.

Por último, el tomate redondo y el pimiento presentaron una brecha de 2,1 veces. Sus precios se incrementaron tanto al productor (177,4% y 82,3%, respectivamente) como al consumidor (37,6% y 33,9%, respectivamente).

El análisis demuestra que el productor primario no es formador de precios. Si bien algunos productos con alta incidencia en la canasta (como, por ejemplo, la cebolla y el tomate) presentaron un reacomodamiento en los precios al productor, estos valores no llegaron a compensar la inflación acumulada, por lo que el primer eslabón (origen-productor) sigue resignando rentabilidad frente al resto de los actores de la cadena de valor. Es decir, la estructura de formación de precios en Argentina nace en la góndola y se va disgregando hacia atrás, hasta llegar al productor, cuando debería ser al revés.