Con el nuevo ajuste productivo del trigo, la zona núcleo pierde US$ 650 millones

19/12/2022

Los especialistas de la Bolsa de Comercio de Rosario Agustina Peña, Javier Treboux y Emilce Terré aseguran que la curva aún no se ha detenido y puede seguir bajando. El trigo 22/23 marca el rinde más bajo en 15 años, y la pérdida de superficie cosechada es la más alta en 40 campañas. Además, Argentina pierde de exportar US$ 2.021 mill. en relación con los despachos del ciclo previo.

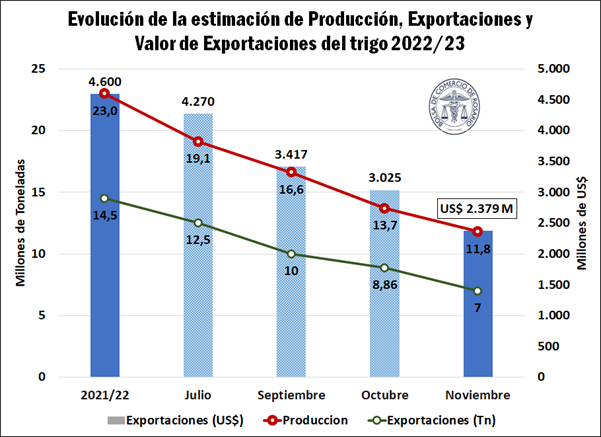

Al 11/11, y a sólo 20 días de comenzar formalmente la nueva campaña, la estimación de producción de trigo de la nueva campaña 2022/23 queda a la fecha en 11,8 Mt, con un rinde nacional potencial de 23 qq/ha, según GEA-BCR (Guía Estratégica para el Agro).

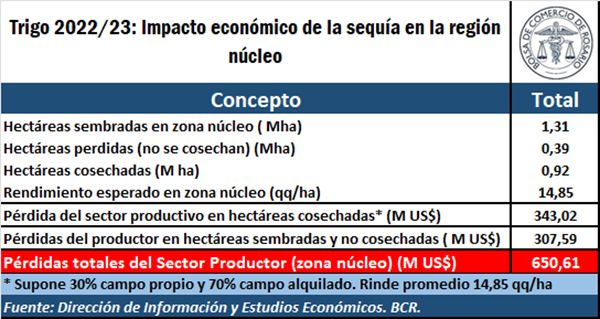

Este deterioro en la producción es particularmente grave en la zona núcleo, diezmando los ingresos del sector productor. Teniendo en cuenta el cálculo de márgenes para el trigo elaborado en el siguiente informe semanal, con los nuevos valores la pérdida estimada para los productores de zona núcleo asciende a los 650 millones de dólares, considerando un rinde promedio de 15 qq/ha y 391.000 hectáreas de superficie perdida.

Pérdidas.

Estos US$ 650 M se componen de, por un lado, el valor de la pérdida adjudicada a las hectáreas perdidas (no cosechadas) debido a los efectos adversos del clima que se estiman en US$ 307 millones; mientras que el efecto de una baja en el rinde efectivo y la consecuente caída del margen bruto registrado en las 920.000 hectáreas restantes suman otros US$ 343 millones.

El cálculo de las pérdidas referidas a las hectáreas que sí se cosecharon, pero a un rinde inferior a la estimación anterior (octubre), refiere específicamente a los costos que afrontó el productor en materia de insumos, pulverización, estructura, fletes, comercialización y seguros; en tanto que las hectáreas perdidas sin cosechar mantienen la misma estructura de costos, con excepción de los fletes y la comercialización.

En exportaciones, el costo de oportunidad de la nueva campaña es de US$ 2.221 millones

Frente a este panorama, se proyecta que el nivel de exportaciones bajará en consecuencia y totalizará 7 Mt, en contraposición a la anterior estimación de 9 Mt de octubre y de 14,5 Mt de la campaña 2021/2022. Además, el consumo doméstico también se reacomodará a una oferta más restringida, pasando de 6,9 Mt en las últimas campañas, a un volumen de 6,4 Mt para el ciclo 2022/23, debido a la relativa inflexibilidad a la baja que caracteriza a la demanda interna.

Ventas.

Con un volumen de ventas externas de 7 Mt, el costo de oportunidad total para el país (lo que dejará de percibir en exportaciones) sigue incrementándose y la Argentina pierde la posibilidad de ingresar divisas por 2.221 millones de dólares, comparado con lo exportado en el ciclo 2021/22.

A la vez, si comparamos la evolución de las exportaciones de trigo valuadas en dólares a lo largo de los últimos 10 años, vemos que las exportaciones de la 2022/23 es la más baja de los últimos tres años.

Con un stock final que se reduce a más de la mitad en comparación al ciclo actual, la relación entre el consumo y las existencias queda definida en un 10%, lo que generará una situación más ajustada para el abastecimiento de cara al empalme de cosechas del próximo año. Este ratio es, en efecto, el más bajo desde la campaña 2016/17.

La pérdida de superficie cosechada a nivel nacional es la más alta en cuatro décadas. A su vez, en términos de la superficie que no llegará a trillarse a nivel nacional, se estima que la pérdida tanto en porcentaje como en cantidad de hectáreas es la más alta de los últimos 40 años y totaliza alrededor de 830.000 ha. Hay que remontarse hasta el ciclo 1980/81 para observar un nivel de pérdida de superficie mayor, cuya campaña presentaba un guarismo de 81% de trigo cosechado, frente al 86% de la campaña 2022/23.

Incertidumbre.

La incertidumbre creciente y el espectro de escenarios pesimistas, tanto a nivel local como internacional, es el resultado de niveles de sequía alarmantes sumado a heladas tardías sumamente destructoras, que están socavando la calidad del grano nuevo y que limitan las posibilidades de avance en los indicadores.

Por otro lado, la resolución emitida por el gobierno la semana anterior, brindando la posibilidad de extender por 360 días la efectivización de los embarques referentes a las DJVE ya declaradas (8,9 Mt), pone el foco de atención en la diferencia entre el nuevo nivel de ventas externas que surge por el deterioro de la producción, determinado en 7Mt, y las DJVE efectivamente registradas. Los DEX (Derechos de Exportación) por estas 1,9 Mt de diferencia ya han sido pagadas a los 5 días de registrada la DJVE, por lo que la incertidumbre se cierne sobre la recaudación ya cobrada que, en manos del sector público nacional, no tendrá trigo 2022/23 para ser respaldada.

Mundo.

Trigo de invierno estadounidense: sólo el 28% de bueno a excelente. Por el frente internacional, Estados Unidos viene mostrando niveles descendentes en los indicadores de cosecha de su trigo de invierno, muy castigado por la sequía acaecida durante el primer semestre del año en su territorio, y con una siembra nueva de su trigo de verano que viene con mejores prospecciones, pero, aun así, por debajo de las abultadas producciones rusas.

Es por esto por lo que la competitividad del trigo estadounidense está muy por debajo del ruso, lo que genera precios altos para el cereal de Estados Unidos. El efecto de eso se muestra, por ejemplo, en las compras de Brasil, cuyo país está actualmente importando trigo ruso en contraposición al mercado norteamericano.

En este sentido, el pasado miércoles, luego del último Informe de Oferta y Demanda Mundial del USDA (WASDE), el informe mensual detalló prácticamente sin cambios a los indicadores del trigo estadounidense, aunque si fue una novedad las nuevas estimaciones de producción, comercio y stocks finales al alza a nivel mundial. A contramano de lo estimado en el WASDE de octubre, este mes las grandes producciones de Rusia, Australia, Canadá y Kazajistán compensaron las disminuciones de los países occidentales y generaron un cierto alivio a la emergencia alimentaria reinante que se venía manifestando en todas partes del globo.