CAC presentó un indicador de consumo y advirtió por una caída del poder de compra en 2023

25/02/2023

Desde la entidad que conduce el entrerriano Mario Grinman señalaron que el nivel de consumo de los hogares en enero de 2023 no logró empatar el valor de 2019, punto de comparación previo a la disrupción ocasionada por el coronavirus. Dos Florines

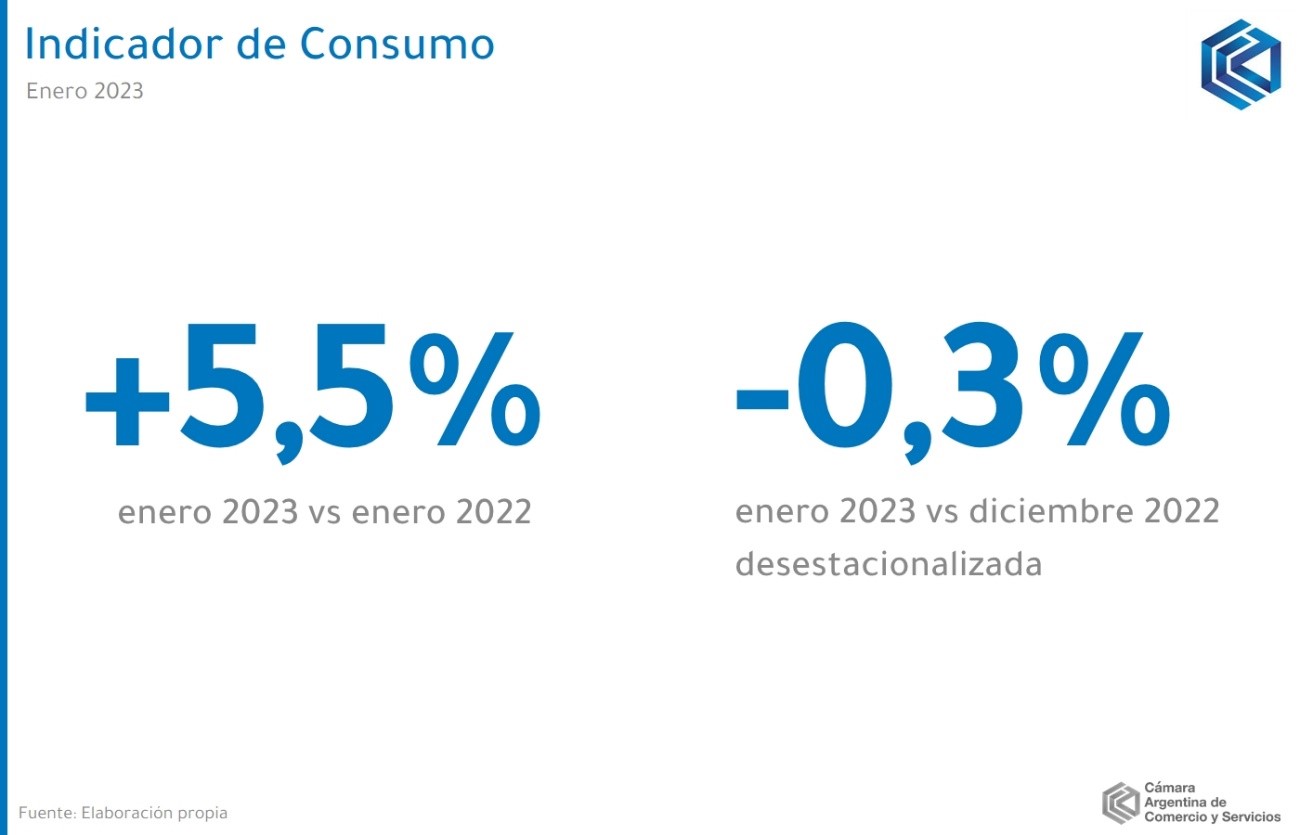

La Cámara Argentina de Comercio y Servicios (CAC) presenta su nuevo Indicador de Consumo (IC), que refleja la evolución del consumo de los hogares en bienes y servicios finales. Este nuevo indicador tendrá una periodicidad mensual y busca expandir y complementar los aportes de información que realiza la Cámara al seguimiento del comercio y los servicios y la actividad económica en general.

En enero de 2023, el IC mostró un avance de 5,5% en la comparación interanual (i.a., es decir, frente al mismo mes del año previo). Esto, sin embargo, aún se da en un contexto de una baja base de comparación en 2022 heredada de la pandemia, lo que explica parte de la tasa de crecimiento observada en el mes. En este sentido, el nivel de consumo de los hogares en enero de 2023 no logró empatar el valor de 2019, punto de comparación previo a la disrupción ocasionada por el coronavirus, ubicándose 0,3% por debajo del mismo.Otro de los factores que explica la magra performance relativa del índice en enero se vincula con la capacidad de compra de los hogares, que mostró en el arranque del año una contracción mensual de más de 6% (descontando el efecto aguinaldo, diciembre estuvo por encima de la media de los últimos meses debido a la superposición de un conjunto de bonos de asistencia social) y una baja de 1,6% en la comparación interanual. Si bien el 2022 comenzó con tasas marcadamente positivas de la mano de una baja base de comparación en 2021, mayor dinamismo económico, aumento del salario real, crecimiento de los niveles de empleo y una serie de bonos en los programas de seguridad y asistencia social, el poder adquisitivo de los hogares comenzó a sufrir a medida que los desequilibrios macroeconómicos fueron acumulándose y la inflación fue tomando mayor aceleración. Ello estableció un punto de quiebre que dividió al año en dos semestres opuestos: un primero de expansión económica, crecimiento de ingresos y consumo; y un segundo caracterizado por contracción de la actividad, el poder de compra y el gasto de los hogares acentuada por el recorte de subsidios a las tarifas de los servicios públicos.

Esta dinámica negativa del ingreso se sostuvo en el arranque de 2023, año para el que se espera una nueva caída del poder de compra de los hogares como consecuencia de la falta de dinamismo económico, una inflación que se sostendría en niveles elevados y un proceso de recomposición tarifaria que aún se encuentra en marcha. En esta línea, el IC mostró en enero una caída desestacionalizada de 0,3% frente a diciembre (es decir, descontando los efectos estacionales habituales del consumo a lo largo del año).

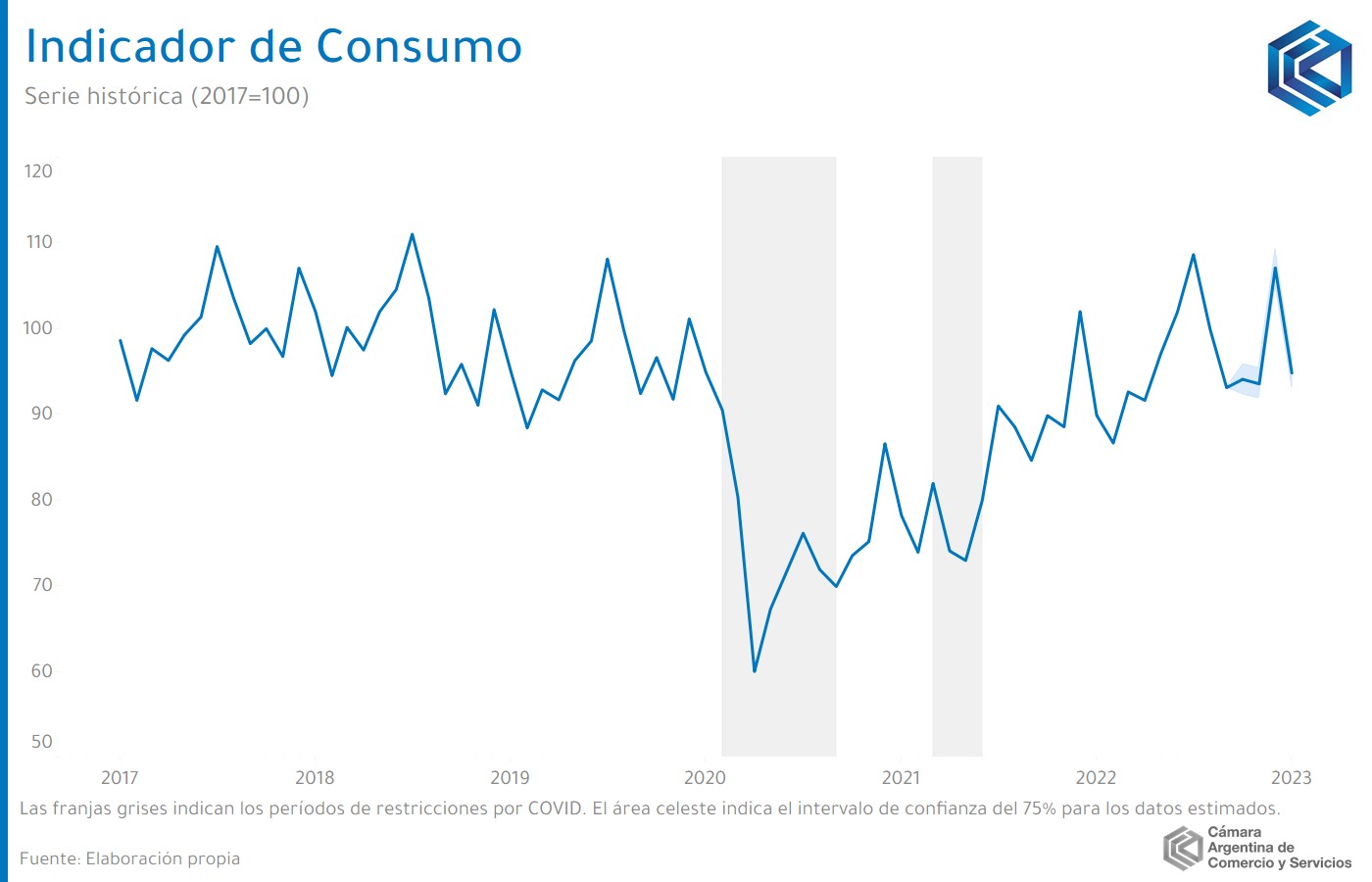

Evolución histórica del consumo

En cuanto a la evolución histórica, es posible observar un 2018 virtualmente estancado en los mismos niveles del año anterior, aunque ciertamente con una dinámica muy heterogénea entre los dos semestres. El primero, con un desempeño favorable y tasas de crecimiento del 2,7% i.a., mientras que el segundo mostró contracciones promedio superiores al 3% i.a. en un contexto de fuerte depreciación cambiaria y aceleración de la inflación con impactos en el poder adquisitivo, el consumo y los niveles de actividad.

El 2019, en cambio, presentó una dinámica inversa, con un primer semestre en donde se acentuó la caída heredada del año anterior (alcanzando -6,3% i.a.) a medida que el reacomodamiento de las variables macroeconómicas tras la vertiginosa crisis del 2018 iba, progresivamente, volcando su impacto sobre las familias. Ya para el segundo semestre del año se observaba una desaceleración en la caída, incluso volviendo a terreno positivo hacia el último trimestre, pero este intento de recuperación fue por demás efímero y se vio nuevamente interrumpido a partir de diciembre de 2019.

El 2020 llegó con todas sus anormalidades, donde las restricciones adoptadas en contexto de pandemia golpearon de lleno sobre el bolsillo de los hogares (principalmente aquellos con trabajo informal o cuentapropista) y sobre la actividad comercial, ya que en los primeros momentos muchos comercios debieron permanecer cerrados y la reapertura fue paulatina. Ambos factores determinaron una contracción de los niveles de consumo de más del 20% en ese año, aunque con caídas de más del 30% i.a. en los momentos más difíciles.

La recuperación fue lenta y dolorosa, y en 2021 hubo nuevas restricciones en el marco de una segunda ola, aunque ciertamente menos estrictas y extensas. Incluso a pesar de un mal segundo trimestre a raíz de estos motivos, el año mostró una recuperación parcial de los niveles de consumo, cercana al 10%, de la mano de una vuelta a la normalidad de la movilidad y la actividad económica que permitió una recomposición, aunque incompleta, de los ingresos de los hogares.

En 2022 continuó este proceso de recuperación a lo largo del primer semestre del año (para el mes de mayo el IC ya se mostraba casi 1% por encima de los niveles prepandemia), pero hacia la segunda mitad comenzaron a verse los efectos de la volatilidad política y económica sobre la inflación, los ingresos y el consumo. En este sentido, el IC comenzó primero a desacelerar su avance para luego entrar en terreno desestacionalizado negativo, acumulando un crecimiento anual de 15% frente a 2021 pero que apenas le permitió empatar los niveles de 2019 previos al Covid.

Consumo privado: análisis

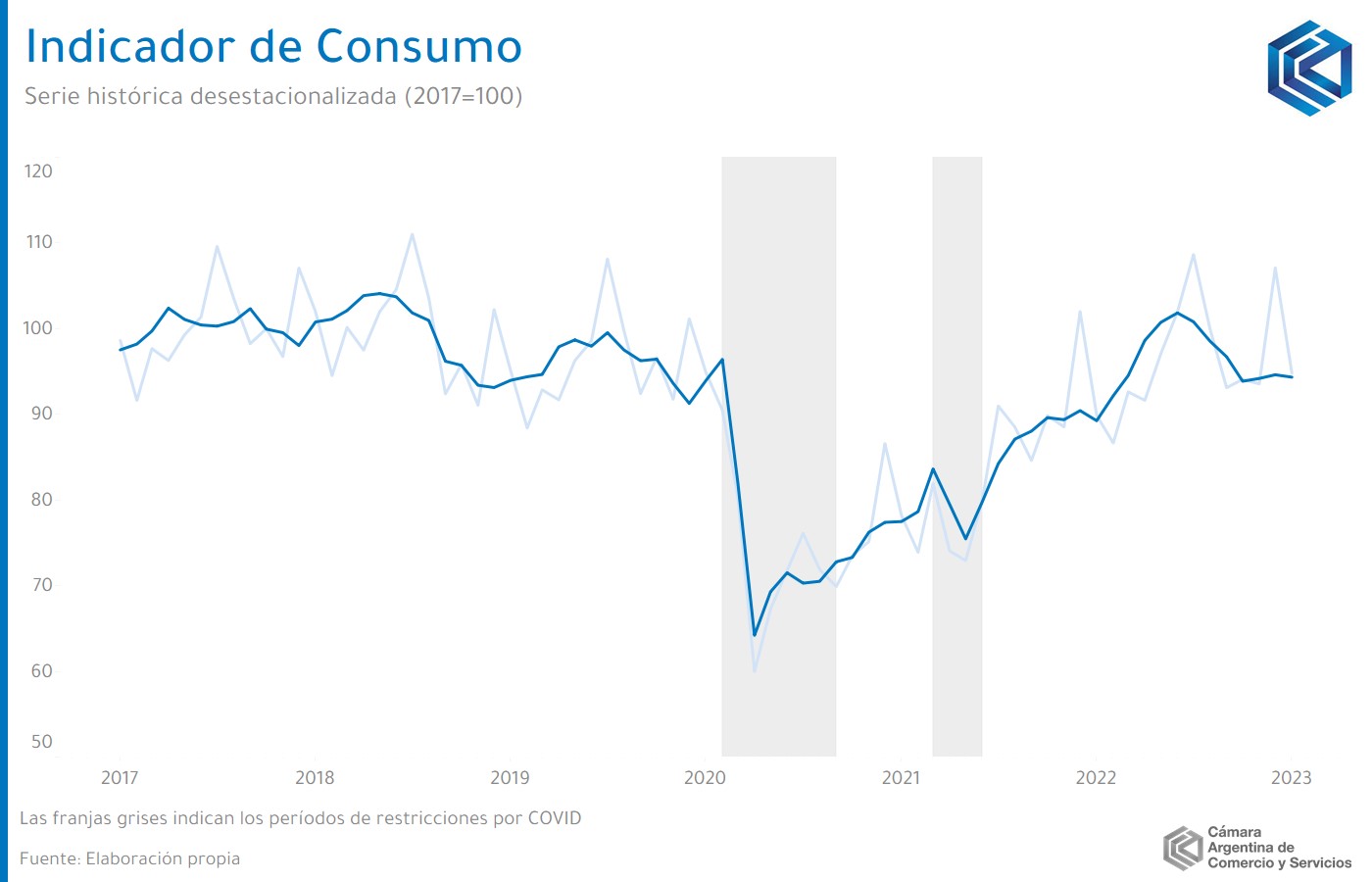

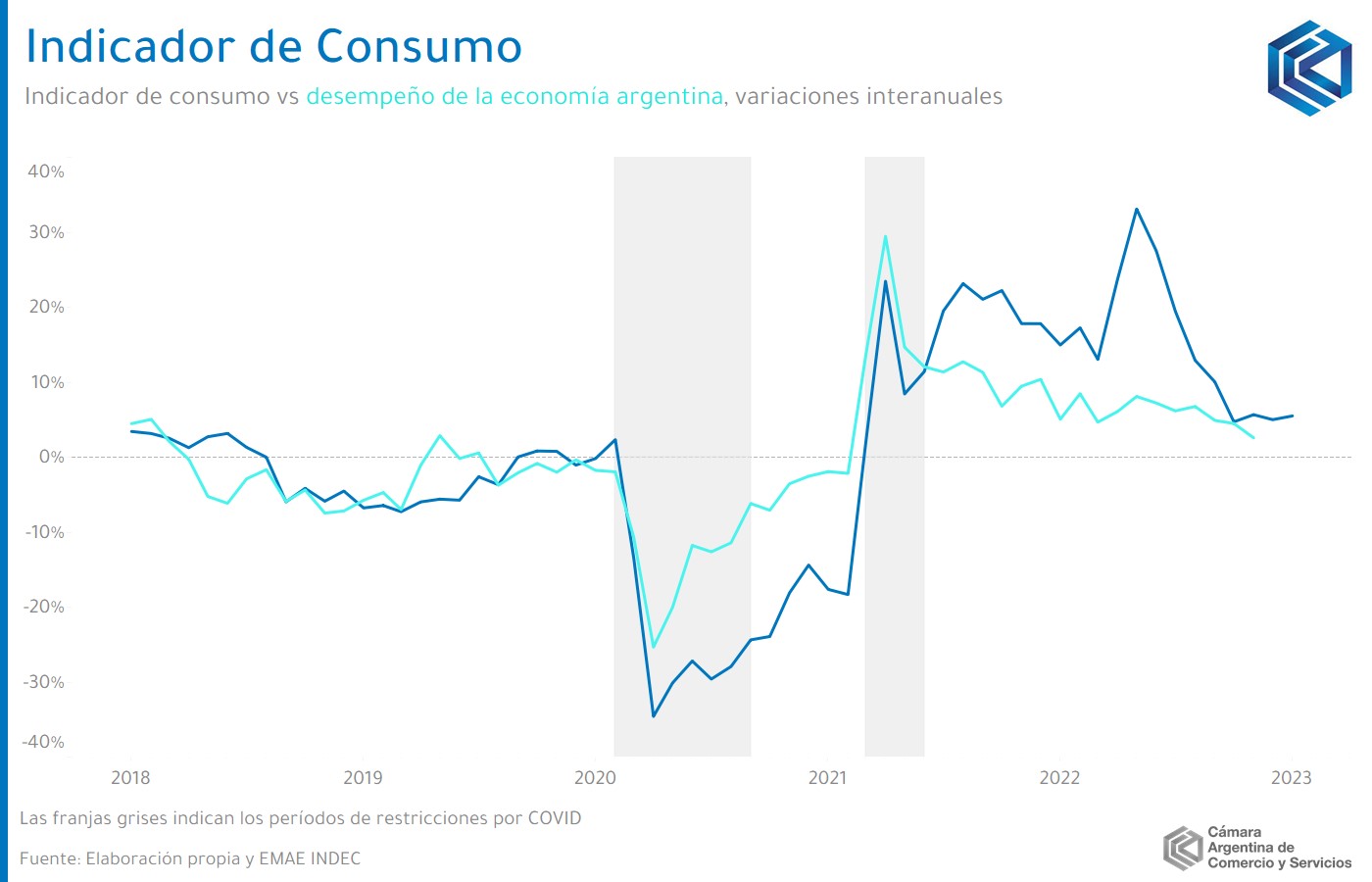

Bajo un análisis comparado, el IC muestra una dinámica similar a la del nivel general de actividad económica, algo que resulta lógico dado que el consumo final privado absorbe alrededor del 70% del valor agregado generado en nuestro país. Es cierto, no obstante, que a partir de 2020 el IC comenzó a mostrar movimientos con intensidades significativamente mayores a los de la economía en su conjunto, lo cual se explica en parte por los límites a la movilidad física de las personas que impactaron más que proporcionalmente en el consumo y con un efecto aún mayor sobre los servicios presenciales.

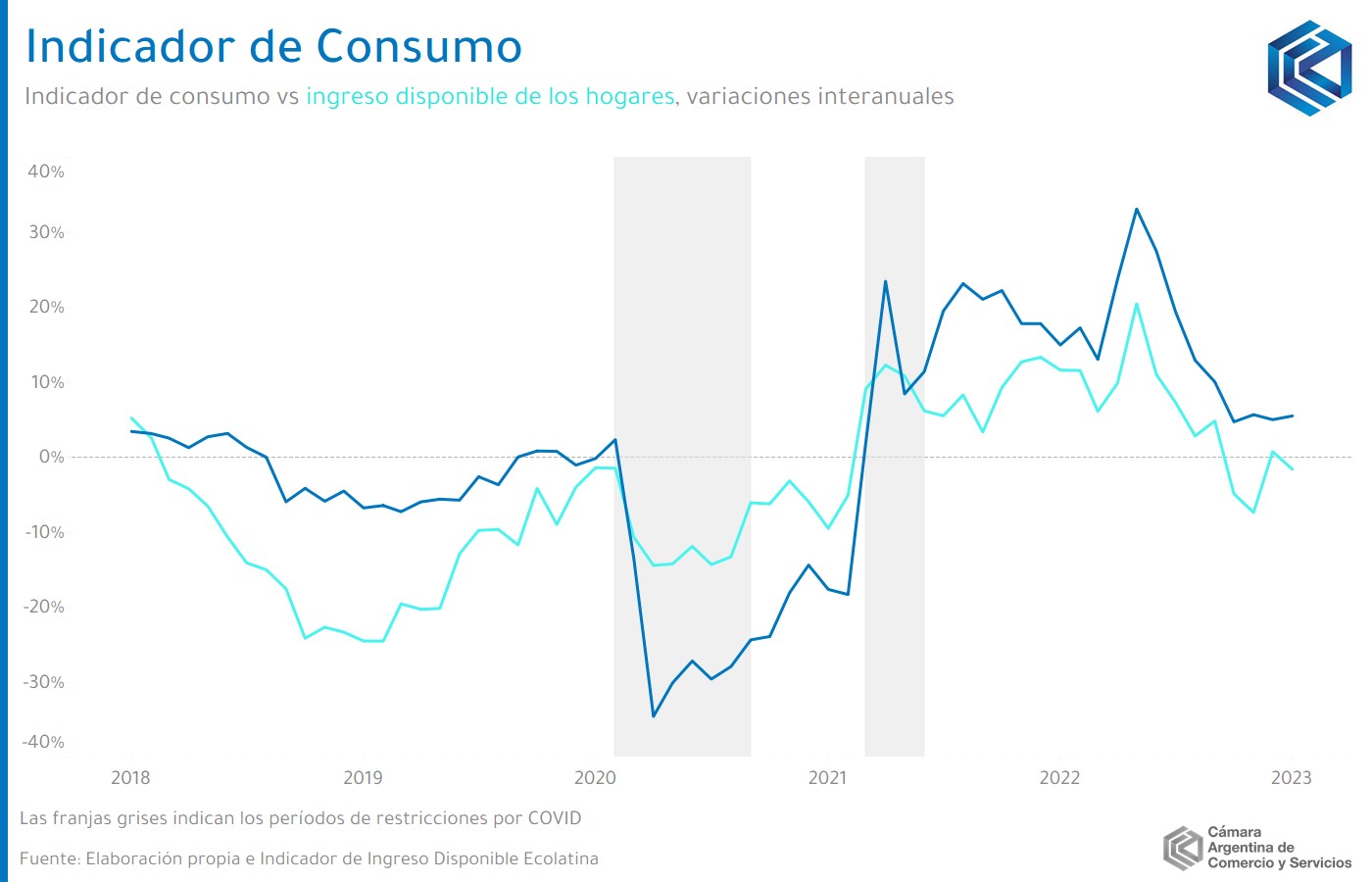

Otra importante relación observable es aquella que se presenta con el ingreso disponible real de los hogares, es decir, su poder adquisitivo o capacidad de compra reuniendo todas las fuentes de ingresos (empleo formal e informal, cuentapropismo, ocupaciones secundarias, jubilaciones, pensiones y ayuda social, entre otras). Ambas variables presentan una vinculación directa: el consumo cae cuando los ingresos se reducen, y aumenta cuando estos crecen. Las relaciones de intensidad parecerían, sin embargo, haber cambiado a partir de la pandemia, momento en que el consumo comienza a presentar movimientos más fuertes que los ingresos (aunque siempre en el mismo sentido), algo diferente a lo sucedido en 2018 y 2019 cuando las variaciones del consumo tenían una magnitud mucho más alineada con la del poder de compra de los hogares. Esto se explica ya que, a partir de 2020, una parte de los movimientos del consumo se debe a los vaivenes sufridos por los ingresos (demanda) pero hay otra que resulta de una menor oferta. Es decir, durante 2020 y 2021 hubo ciertos consumos (fundamentalmente de servicios, aunque también de algunos bienes) que no fueron llevados a cabo por problemas de oferta (servicios culturales y restaurantes restringidos o con aforo, educación virtual con todo lo que ello implica, problemas logísticos o falta de insumo en algunos sectores, etc.).

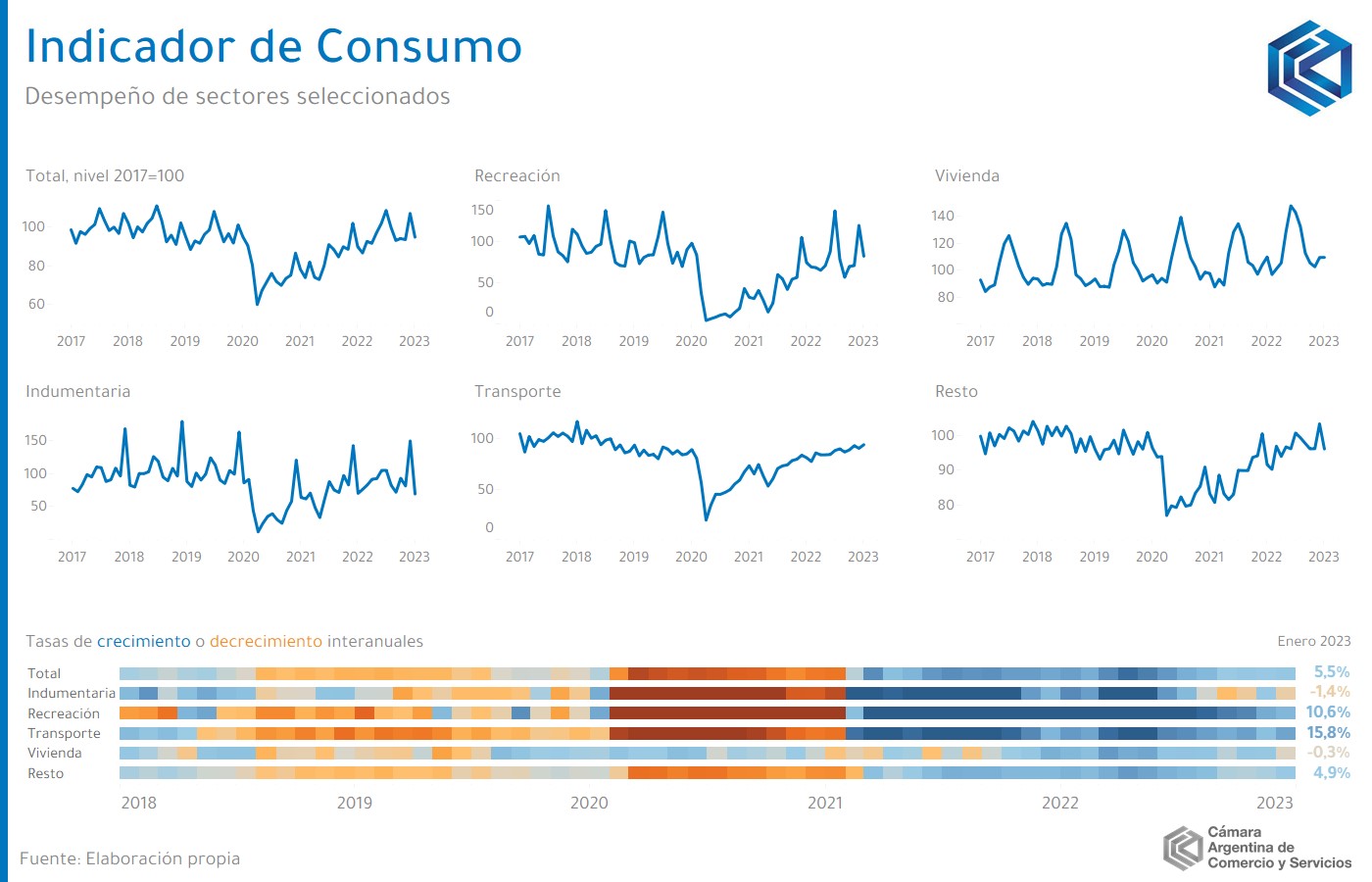

Rubros

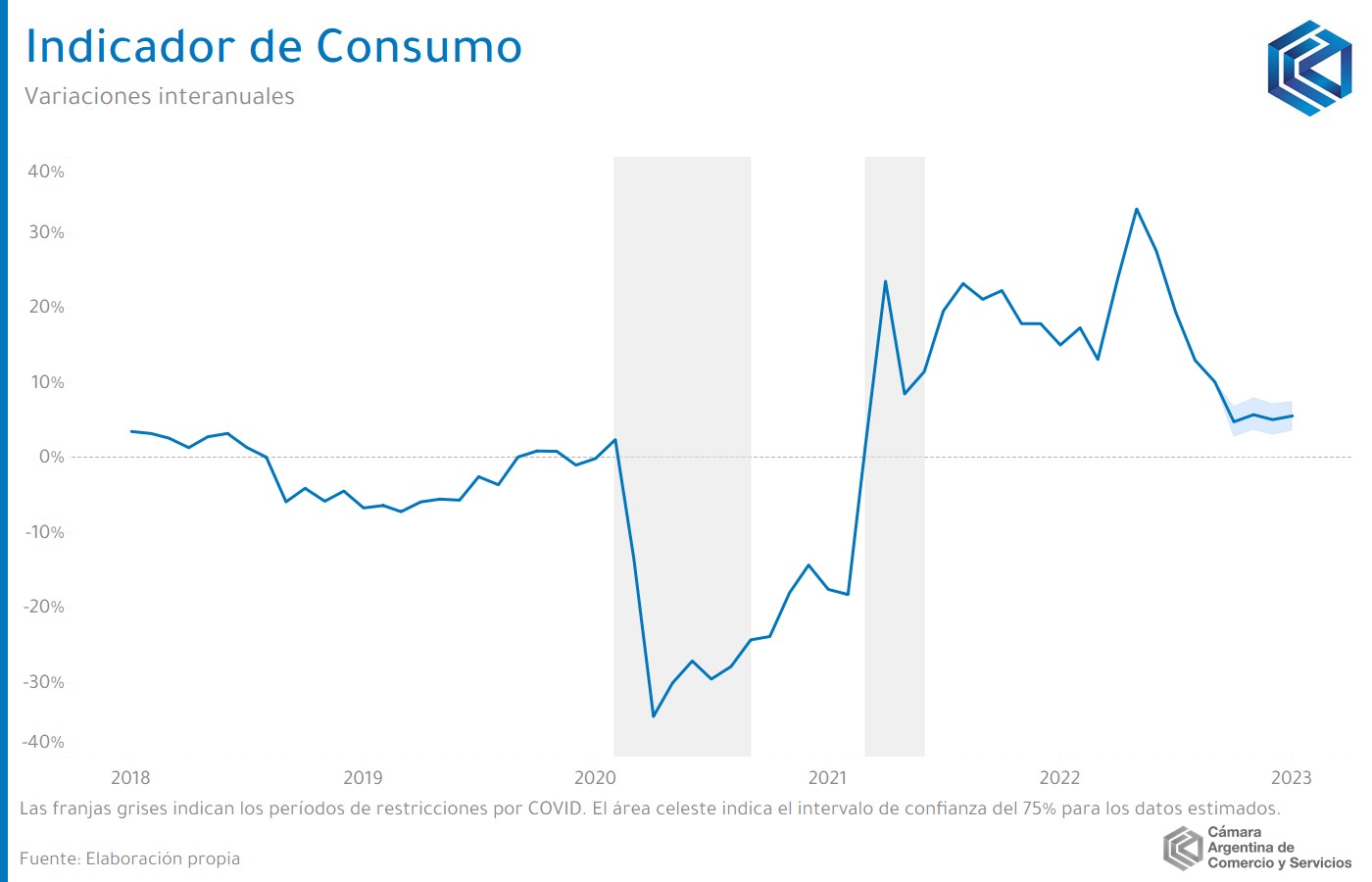

Si se analiza el desempeño de algunos rubros de consumo en particular se observa una dinámica compartida de fuerte retracción durante la pandemia, seguida de un proceso de recuperación iniciado en 2021 y sostenido durante gran parte del 2022, aunque ciertamente desacelerándose y pasando a terreno negativo en los últimos meses de ese año. En este sentido, el IC mostró un crecimiento del 5,5% i.a. en enero de 2023 pero una caída desestacionalizada de 0,3%.

La categoría de indumentaria y calzado mostró en enero una caída estimada de 1,4% i.a. (con una contribución negativa de 0,1 puntos porcentuales —p.p.— al avance del 5,5% i.a. del IC), nuevamente dando cuenta de la pérdida de dinamismo a lo largo de 2022 y acentuada hacia fines de ese año, dinámica negativa que se impuso por sobre el abaratamiento de los precios relativos del sector en el mes de enero de 2023. El consumo de esta categoría se ubicó más de un 20% por debajo de los niveles vigentes previo a la disrupción sanitaria.

Por otro lado, el capítulo de transporte y vehículos mostró un crecimiento estimado del 15,8% i.a. en enero (con una incidencia de 2 p.p. en la variación interanual del IC), ubicándose en niveles similares a los prepandemia. Si bien continúa el proceso de desaceleración del crecimiento, aún las tasas se encuentran cómodamente en terreno positivo, de la mano de patentamientos de autos que mostraron en enero un crecimiento de más del 10% i.a.

El caso de recreación y cultura fue uno de los rubros más afectados por las restricciones, razón por la que se vieron elevadas tasas de recuperación durante gran parte del 2022. Sin embargo, hacia fines del año pasado estas ya comenzaron a normalizarse, mostrando un enero de 2023 un avance estimado en torno al 10% i.a., con una incidencia de 0,8 p.p, aunque con niveles aún más de 16% debajo de los correspondientes al período prepandemia.

Por otro lado, el consumo en el apartado de vivienda, alquileres y servicios públicos se mantuvo estable en la comparación interanual del primer mes del año (con una contribución nula al IC como consecuencia de ello), aunque ya se ubica más de un 17% por encima de los niveles de 2019.

Con respecto al resto de los rubros, estos iniciaron el año con un avance estimado cercano al 5% (y una incidencia de 2,8 p.p.), posicionándose en niveles comparables a los del arranque de 2019.