ATER aclara los efectos que aplica el Monotributo Unificado

07/02/2020

El organismo provincial emitió un documento con aclaraciones y novedades respecto la Ley 10.782. Dos Florines

La Administradora Tributaria de Entre Ríos (ATER) comenzó a aplicar en febrero el Monotributo Unificado, que sintetiza el sistema de régimen nacional con el provincial, en pos de ampliar la base tributaria y mejorar la recaudación en épocas complicadas para las finanzas.

Tras la difusión de la noticia, que abanca a 60 mil contribuyentes, DOS FLORINES accedió al documento que comenzó a circular ATER, en el cual brinda aclaraciones y novedades específicas respecto del alcance de la Ley 10.782.

En este sentido, se detallan algunos de los efectos que produce la normativa:

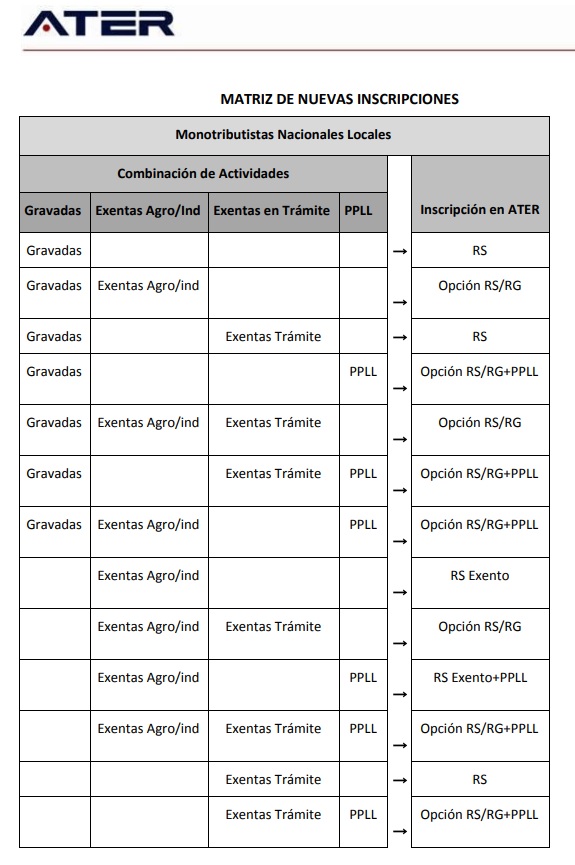

– Deroga el RS de PPLL, y por este motivo todos los contribuyentes que tributaban por este régimen pasan de oficio al RG de PPLL a partir del 01/02/2020 (Resolución ATER 13/2020).

– Traspasa del RG al RS de IIBB a todos los contribuyentes monotributistas nacionales que no tengan actividades exentas ni estén inscriptos en PPLL. Como contrapartida, mantiene en el RG a aquellos que cuenten con al menos una actividad exenta, y/o estén inscriptos en PPLL.

– Elimina la recategorización de RS de IIBB, que a partir de ahora es generada por ATER en función de la categoría del contribuyente en el monotributo nacional. La totalidad de contribuyentes de RS tendrán la misma categoría que en AFIP, sin excepciones. Incluso las categorías especiales de monotributo, como social y promovido, tendrán su equivalente en el SAT.

– Aparece la figura del RS exento. El nuevo contribuyente de RS con actividades primarias o industriales exentas, no deberá inscribirse en el RG para gozar de las exenciones. Igualmente, subsiste la obligación de presentar el certificado de industria antes del 31/05. En forma análoga, los contribuyentes de RS que tramiten y les sean concedidas exenciones por la totalidad de sus actividades, permanecerán en el RS como exentos.

– Se habilita la opción de traspasarse de régimen a los contribuyentes que:

1. Cuenten con al menos una actividad exenta, y/o

2. Estén inscriptos en PPLL

Se estima necesario además, realizar las siguientes aclaraciones:

– El universo de afectados por esta ley es el de monotributistas nacionales domiciliados fiscalmente en Entre Ríos, que realicen su actividad exclusivamente en la provincia. Los Monotributistas Nacionales (Ley 24.977) que se encuentren inscriptos en Convenio Multilateral no están alcanzados por el Régimen Simplificado de Ingresos Brutos. Por lo que deberán tributar bajo el régimen general como contribuyentes de Convenio Multilateral.

– La ley no contempla ningún tratamiento especial para los contribuyentes que desarrollen actividades tributables por base diferenciada.

– Los contribuyentes traspasados de oficio desde el RG al RS, o aquellos que ejerzan la opción en el futuro, podrán solicitar la aplicación o devolución del saldo a favor acumulado, según el procedimiento vigente.

– Entre los sub universos de contribuyentes traspasados del RG al RS se cuentan:

1. Productores integrados avícolas (códigos de actividad-AFIP: 16190 o 16292-ATER: 14200)

2. Agencias de tómbola

3. Productores de seguro

Debido a que estos grupos de contribuyentes sufren retenciones plenas o semiplenas, es importante avisar a los agentes de retención de estas modificaciones.

– Los contribuyentes de RS no son sujetos de ningún régimen de recaudación de IIBB. Por este motivo, se sugiere a los mismos comunicar a los agentes de retención y percepción su nueva condición.

– La categoría de RS siempre será la misma que en el monotributo nacional, aún en los casos de que los contribuyentes tengan actividades exentas y/o tributantes de PPLL.

– Las exenciones que al día de hoy se solicitan y otorgan por resolución en el marco de un expediente, se seguirán tramitando de la misma manera. Si se inscribe un monotributista locador, por ejemplo, que conjuntamente con la inscripción inicia el trámite por la exención, estará en el RS hasta que se le conceda. Análoga situación se dará con los docentes e investigadores, entre otros.

– La opción de traspaso de régimen está habilitada para los contribuyentes que:

1. Realicen al menos una actividad exenta, o

2. Estén inscriptos en PPLL.

El procedimiento es el mismo que en la actualidad, con idénticos formularios y documentación a presentar.

– A efectos de la migración inicial, se mantuvo en el RG a los contribuyentes que según esta ley están habilitados para ejercer la opción de traspaso de régimen. Es decir, permanecieron en el RG de IIBB los monotributistas nacionales locales con inscripción paralela en PPLL o al menos una actividad exenta.

– A efectos de la migración inicial, Los contribuyentes de RS de IIBB y PPLL, se mantuvieron en el RS. Tanto éstos como los mencionados en el párrafo anterior tienen la opción de traspaso de régimen.

– La renuncia, exclusión o recategorizaciones del Monotributo Nacional (regulados por Ley 24977 y sus normas complementarias) generarán, en los plazos establecidos en dichas normas, las mismas consecuencias en el régimen simplificado del impuesto sobre los ingresos brutos, debiendo a tales efectos la Administradora proceder a dar el alta del sujeto en el régimen general de tributación del impuesto sobre los ingresos brutos en el caso de Exclusiones y Renuncias, o bien debiendo recategorizarlos de oficio respectivamente.

Importante:

– RS: Régimen Simplificado

– RG: Régimen General

– PPLL: Profesiones Liberales

– IIBB: Ingresos Brutos