Así quedó el Impuesto a las Ganancias: quiénes deben pagarlo

08/07/2024

El Gobierno promulgó el paquete fiscal, que se aprobó junto a la ley Bases, que incluye cambios en el Impuesto a las Ganancias. La modificación vuelve a gravar los ingresos salariales superiores a los $1.800.000 para el caso de los solteros y de $2.100.000 para casados.

La restitución del Impuesto a las Ganancias de la cuarta categoría implicará que algo mas de 800.000 empleados vuelvan a sufrir todos los meses el descuento de parte de sus empleadores.

La nueva ley, no obstante, tiene algunas mejoras respecto de la anterior, como es la mayor progresividad de alícuotas y un incremento significativo de las deducciones.

A continuación, las claves del impuesto elaboradas por el CEO de SDC Asesores Tributarios, Sebastián Domínguez:

Derogación del Impuesto Cedular

Este tributo había quedado solo para salarios de más de $2 millones mensuales. La derogación de este gravamen es con efecto retroactivo al 1 de enero. Como los trabajadores por debajo de este salario no abonaron a lo largo de este año, la nueva ley contempla una deducción especial para que no se les genere una deuda. “No es razonable que una medida de este tipo genere una deuda a los empleados que ya cobraron sus remuneraciones y le dieron un destino a las mismas, sobre todo en el contexto económico actual”, señaló Domínguez.

Si la ley es publicada en el Boletín Oficial hasta el 30 de junio de 2024, la deducción especial corresponderá respecto a las remuneraciones cobradas entre el 1 de enero de 2024 y el 31 de mayo de 2024. En cambio, si se publica en julio de 2024, la deducción especial corresponderá respecto a las remuneraciones cobradas hasta el 30 de junio de 2024.

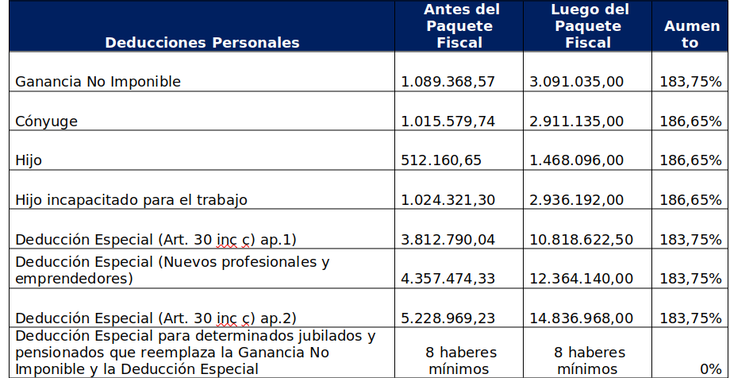

Mejoran las deducciones personales

La nueva ley incrementa las deducciones personales entre un 183,75% y un 186,65%. No hay cambios respecto a la deducción especial para determinados jubilados y pensionados que se mantiene en 8 haberes mínimos garantizados. Además se incorpora una deducción especial para que quede incorporado el aguinaldo.

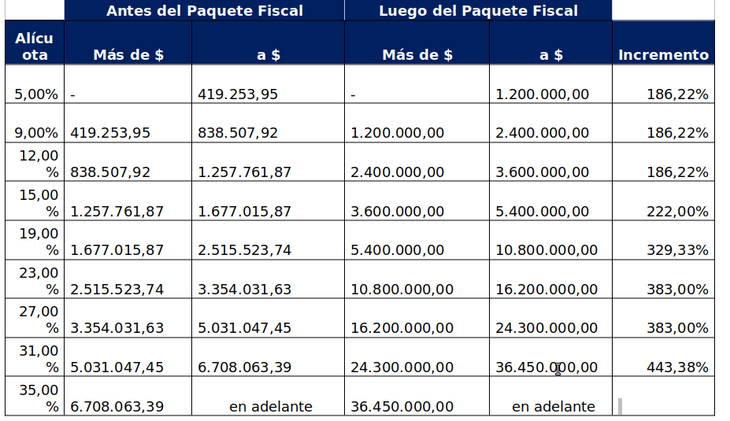

Se actualizan las escalas

Se incrementan los tramos de las escalas entre un 186% y un 443% respecto a las escalas actualmente vigentes.

Cómo se van actualizar las escalas y las deducciones

El paquete fiscal establece que las deducciones personales y los tramos de las escalas del impuesto se ajustarán semestralmente, a partir de 2025, en enero y julio por la variación del Índice de Precios al Consumidor (IPC) elaborado por el INDEC correspondiente al semestre calendario que finalice en el mes inmediato anterior al de la actualización que se realice.

Excepcionalmente, en septiembre de 2024, se ajustarán las deducciones personales y los tramos de las escalas del impuesto por la variación del IPC correspondiente a los meses de junio a agosto 2024, inclusive.

Por otro lado, se faculta al Poder Ejecutivo a incrementar las mismas por el período fiscal 2024 exclusivamente.

Se eliminan los tratamientos especiales

La nueva ley elimina todos los tratamientos especiales. El aguinaldo estará alcanzado, como así también gastos de viáticos o fallos de caja o cualquier tipo de componente de los ingresos que los sindicatos lograban negociar con las patronales para anular el efecto del descuento del impuesto en los salarios.

Solución a la deuda del 2023

El año pasado el ministro de Economía, Sergio Massa, ordenó a la AFIP que modificara las escalas del Impuesto a las Ganancias aún sin contar con una ley del Congreso. Con ello, los empleadores dejaron de descontar el impuesto a sus empleados. con lo cual este año técnicamente los trabajadores tenían una deuda con el organismo. La actual ley confirma lo actuado el año pasado.

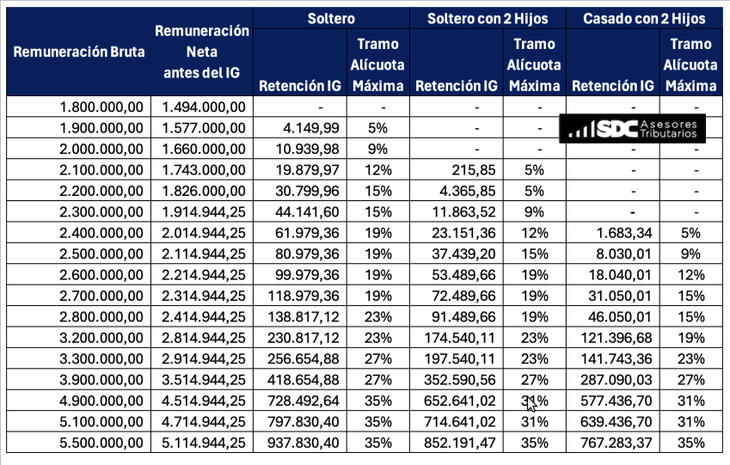

Desde cuánto se empieza a pagar

Para junio de 2024, la base imponible tope es de $ 2.265.033,81. Domínguez toma ese parámetro para las realización de las estimaciones del impuesto considerando que la ley se podría publicar en el Boletín Oficial antes de fin de mes.

Fuente: Ámbito